Дебетовые карты для физических лиц 2020

Содержание:

- Кредитные и дебетовые карты

- Реквизиты Альфа банка Москва

- Как получить справку из ЦККИ без кода субъекта?

- Классическая карта Аэрофлот

- Как заказать кредитку в Сбербанк Онлайн

- Телефон горячей линии ВТБ для физических лиц

- Прочие услуги и траты по карте

- Образец кредитного отчета БКИ «Эквифакс»

- Отзывы о дебетовых картах в Сбербанке России

- Помощник

- Топ-5 дебетовых карт

- Открытие карты

- Возможности карты для ребенка

- Как получить детскую карту

- Как пользоваться дебетовой картой Сбербанка

- Севастопольский Морской банк отделение № 3 г. Симферополь

- Для чего нужна дебетовая карта?

- Немного подробнее об остальных разновидностях

- Рейтинг карт быстрой выдачи

- Как можно исправить кредитную историю бесплатно?

- Требования к клиенту

Кредитные и дебетовые карты

Большинство карт, которые есть в обороте российских клиентов крупных и мелких банков относятся к подвиду дебетовая карта. Особенности ее заключаются в том, что ее владелец может оплачивать товары, услуги, снимая лишь имеющиеся средства на карт-счете, но не более чем он положил на него или получил в виде переводов.

Кредитная карта позволяет владельцу использовать банковские счета при оплате, подключая кредитный лимит. Представляет собой он определенное количество средств, которые необходимо погасить в установленные банком сроки. На такой кредит также начисляется процент за обслуживание. Объемы, в которых могут быть выданы лимиты кредитных карт, определяются внутренней политикой банка, статусом держателя карты, его кредитной историей, и могут варьироваться. Такой тип карты является более распространенным в Штатах.

Виды пластиковых карт в зависимости от назначения

- Идентификационная карта – пропуск в закрытые помещения или мероприятия. Известный пример — клубные карты;

- Карта с данными о владельце – информационная;

- Финансовые– дают возможность держателю провести расчет за купленный товар или предоставленную услугу;

- Страховые карты – удобный аналог бумажного страхового полиса. Для нанесения информации используется метод штрихования или интегрируется чип;

- Телефонные карты – пластиковая карта, используемая для международных и междугородних переговоров;

- Дисконтные – оформляются в торговых организациях и дают возможность клиенту получить скидку на покупку товара.

Важно учесть, что типы не исключают друг друга. Карта может быть универсальной и служить владельцу как пропуском, так и инструментом для оплаты счета.. Факт

Система многофункциональных карт активно используется в Европейских странах. Несмотря на удобство и перспективность, в России подобный инструмент встречается редко.

Факт. Система многофункциональных карт активно используется в Европейских странах. Несмотря на удобство и перспективность, в России подобный инструмент встречается редко.

Виды пластиковых карт по категории клиентов

- Стандартные – оформляются для рядовых потребителей товара или услуг;

- Серебряные – карты, которые присваиваются ИП и представителям организации;

- Золотые – оформляются для состоятельных потребителей.

Главная задача таких карт – реклама, которая достигается за счет выделения статуса определенной группы потребителя.

Виды пластиковых карт по характеру применения

- Персональная– выдается отдельным клиентам;

- Семейная карта – оформляется всем членам семьи гражданина, который заключил контракт с банком;

- Корпоративная карта — выдает предпринимателю. Дает возможность юридическому лицу оформить персональные карты избранным сотрудникам и создать для них счет в банке.

Виды пластиковых карт по методу записи сведений

- Графические.

- Эмбоссирование. Подразумевает рельефное нанесение информации. Такой подход позволит ускорить проведение платежей за счет оттиска слипа. Используемый метод переноса – механическое давление.

- Штриховое. Запись данных путем нанесения штрих-кода. Такой способ активно использовался до внедрения магнитной ленты. Метод распространен в карточных программах, для которых не нужно проводить сложных расчетов.

- Магнитная полоса. На внешний вид практически не отличаются от стандартных пластиковых карт, однако на обратной стороне можно заметить магнитную полосу, в которой может храниться до 100 байт памяти.

- Чип-карта.

Безопасность пластиковых карт

Для защиты карточки от несанкционированного использования третьими лицами, банк-эмитент может использовать различные средства: пин-коды, сложные процедуры идентификации, включая селфи пользователя при снятии средств, а также другие элементы защиты. С каждым годом они становятся все более совершенными. Однако же пока ни одна платежная система не выпустила достаточно безопасных карт, где была бы полностью нивелирована возможность кражи средств. Об этом факторе необходимо помнить клиенту, обеспечивая сохранность своих данных и выполняя предписания по работе с банковским продуктом. Только следуя таким требованиям, вы можете использовать карты как удобное и практичное средство оплаты.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Реквизиты Альфа банка Москва

Как получить справку из ЦККИ без кода субъекта?

Классическая карта Аэрофлот

Как заказать кредитку в Сбербанк Онлайн

Телефон горячей линии ВТБ для физических лиц

Физическое лицо может получить интересующую информацию у оператора по следующим номерам горячей линии:

Загрузка …

Прочие услуги и траты по карте

Плановый перевыпуск пластика осуществляется без взимания платы, но если перевыпуск осуществляется по инициативе держателя, то потребуется уплатить от 30 до 250 рублей.

Комиссия за пополнение дебетовой карты не взимается, как и за выдачу наличных, если операция совершается в кассах и банкоматах Сбербанка. Если прием или выдача совершается по кредитной карте, то спишется дополнительно со счета от 1 до 4% от суммы пополнения или снятия, в зависимости от того в банкомате Сбербанка или другого банка совершается операция.

15 рублей стоит услуга предоставления информации:

- о текущем балансе через банкомат стороннего банка;

- о последних 10 операциях по карте в банкомате Сбербанка.

Образец кредитного отчета БКИ «Эквифакс»

Отзывы о дебетовых картах в Сбербанке России

Помощник

Памятка владельцу карты

Интересное и важное

На что обратить внимание при выборе пластиковой карты

Дебетовые карты, как правило, используются для зачисления зарплаты, пенсии или стипендии

Однако они могут быть еще и выгодными: для этого нужно обратить внимание на дополнительные опции. К ним относятся:

- Процент на остаток по счету. Ближайший аналог – накопительный счет. Если в конце каждого месяца на вашей карте остались деньги, на них будет начисляться небольшой процент.

- Кэшбэк. Небольшой процент будет возвращаться с каждой вашей покупки. Может начисляться в рублях или в баллах, которые затем можно обменять на деньги, подарки или товары от банка. Многие организации предлагают повышенный кэшбэк на определенную категорию товаров или услуг, поэтому такую карту нужно выбирать, ориентируясь на свои траты.

- Стоимость обслуживания. От этого зависит, сколько вы будете тратить в месяц на использование карточки. В некоторых случаях можно не платить за обслуживание, например, если в месяц вы тратите определенную сумму (скажем, от 30 тысяч) или при наличии вклада в банке.

- Мили. Актуально для путешественников. Процент от потраченных средств вернется на ваш счет милями, которые затем можно обменять на билеты.

В каждом банке также существуют специальные программы и дополнительные опции. Это могут быть скидки у партнеров, специальные предложения в магазине самого банка и т. д.

Топ-5 дебетовых карт

Разберем пять самых популярных в 2020 году пластиковых карточек на Выберу.ру.

|

Название/Банк |

Обслуживание |

Кэшбэк |

Проценты на остаток |

Дополнительные опции |

|

Умная карта Visa Gold от Газпромбанка |

|

|

До 6% по накопительному счету |

Больше кэшбэка и миль при заказе дополнительных карт для семьи |

|

Мультикарта от ВТБ |

|

|

До 4,5% по накопительному счету |

Карта позволяет вернуть процент от покупок кэшбэком, милями или бонусами |

|

Классическая карта Сбербанка |

|

Бонусами СПАСИБО – до 30% от партнеров |

Не начисляется |

Возможность обменять бонусы на авиа- и ж/д билеты, билеты на концерты, спектакли, скидки или сертификаты у партнеров |

|

Opencard для путешествий от банка «Открытие» |

Бесплатное обслуживание и пополнение с карт других банков |

ИЛИ

|

Не начисляется |

|

|

Карта Tinkoff Black |

|

|

3,5% по счету в рублях |

Отсутствуют |

Оформить некоторые предложения можно онлайн через наш портал – рядом с названиями этих карт вы увидите кнопку «Подать заявку». Просто заполните анкету и дождитесь звонка менеджера, который договорится с вами о месте и времени встречи для передачи карточки.

Можно ли перевести деньги на дебетовую карту Блокировка дебетовой карты Мошенничество с дебетовыми картами Корпоративная дебетовая карта Дебетовая карта ушла в минус Завести дебетовую карту: как это сделать?

Как активировать дебетовую карту? Когда нужна дебетовая карта? Депозитные карты Страхование дебетовой карты Перевыпуск дебетовой карты банка Использование дебетовой карты в поездке за границу

Использование дебетовой карты Какие ограничения на снятие наличных с дебетовой карты? Как снять деньги с дебетовой карты? Преимущества дебетовых карт: скидки и бонусы Как начисляются проценты на остаток по дебетовой карте?

Открытие карты

Начнем с ответа на вопрос о том, сколько стоит сделать карту Сбербанка. После подачи заявления на открытие карты, банк в течение 3-10 дней, в зависимости от региона, изготовит карточку. Плата непосредственно за выпуск и изготовление не взимается с пользователя.

Исключение составляют продукты с индивидуальным дизайном. Оригинальное изображение на лицевой стороне пластика обойдется в 500 рублей.

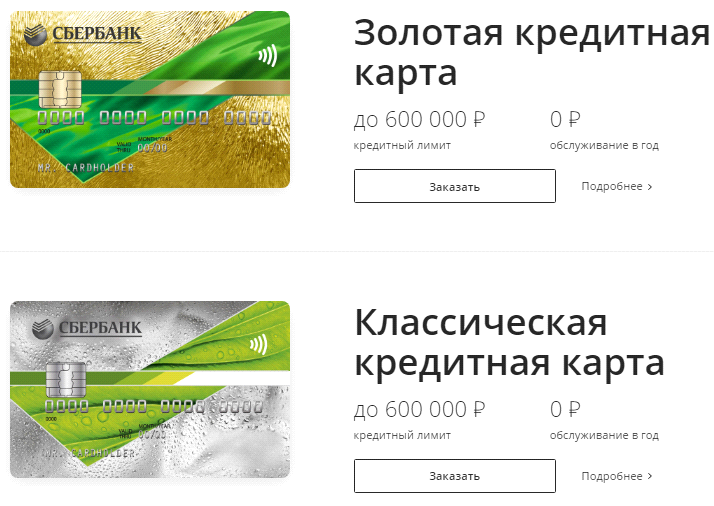

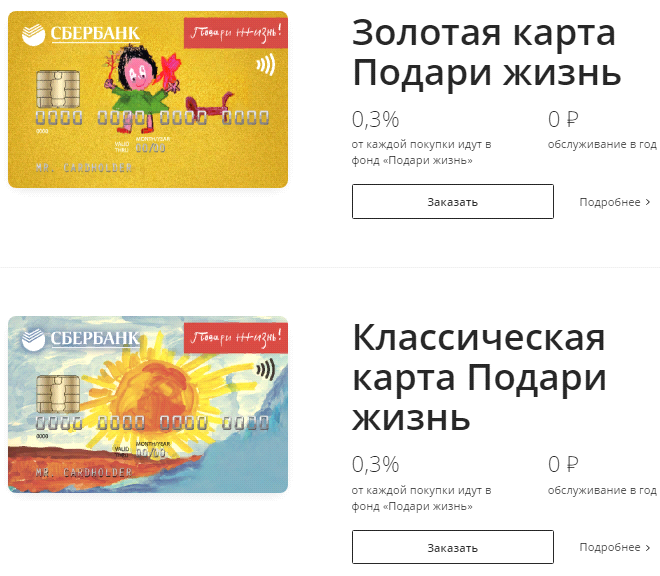

После получения карты следует обязательная процедура ее активации, которая также является бесплатной. Как только клиент положит деньги на карту, то в первую очередь спишется стоимость годового обслуживания в полном объеме.

Сумма денег на балансе останется неизменной при открытии карт, не подразумевающих платы за обслуживание:

Дебетовых:

Пенсионной — для получения выплат из ПФ РФ;

Цифровой Visa без пластика;

Моментальной неименной.

Кредитных:

Золотой и классической кредитной карты;

Золотой и классической карты “Подари жизнь” с персональным лимитом.

Эти карточки эмитируются и обслуживаются кредитным учреждением бесплатно.

Возможности карты для ребенка

Вход в личный кабинет Сбербанк Онлайн доступен только родителю – он не может в течение месяца пополнять дополнительную карту, потому что она не имеет отдельного счета. Если пополнить карту ребенка по её номеру, то все деньги зачислятся на счет родителя. Также с дополнительной карты нельзя переводить деньги на другой счет. Лимит карты обновляется 1 числа каждого месяца, то есть, если установлен лимит – 1000 рублей, а из них за месяц было растрачено 700 рублей, то с 1 числа баланс восполнится до 1000 рублей.

Чтобы родители могли отслеживать производимые операции по карте, можно подключить к ней услугу СМС информирования. При помощи банкомата, у представителя в офисе или через Сбербанк Онлайн клиент может получить информацию о последних оплаченных картой покупках. Последний вариант информирования самый удобный: нужно зайти в интернет-банкинг, раздел «Карты и счета», выбрать дополнительную карту и ознакомиться с историей последних платежей. Там же клиент может скачать развернутый отчет за определенный период в формате PDF.

Как получить детскую карту

Как и при получении обычной дебетовой карты, оформление дополнительной карточки начинается с подачи в банк заявления. Делать это должен клиент Сбербанка – родитель, ребенок же по сути вообще не участвует в данной процедуре и его согласие на оформление не требуется. Поэтому его можно не приводить в офис для подачи заявления.

Лучше всего обращаться в ближайшее отделение банка, чтобы можно было забрать карту в кратчайшие сроки: когда пластик изготовят, он будет храниться в отделении, где было подано заявление. При желании клиент может во время подачи заявки на получение пластика указать адрес отделения банка, где ему будет удобно забрать карту, но в таком случае на транспортировку может уйти 1-2 рабочих дня.

Оформление заявки на сайте

В 2019 году невозможно оформить карту в режиме «онлайн». Заявление нужно подавать в любом отделении банка. Чтобы это сделать, необходимо принести в офис свидетельство о рождении ребенка и паспорт. Представитель банка примет заявление – оно составляется на специальной бумаге, которая называется «анкета-заявление» – она же является договором, её предоставит сотрудник. Срок получения карты – от 3 до 14 дней. Пластик делается долго, потому что является именным – нужно время на его изготовление.

Активация карты на сайте

Чтобы активировать дополнительную дебетовую карту, необходимо воспользоваться банкоматом. При получении карты гражданин получит конверт с инструкцией для активации, поэтому он может произвести её самостоятельно. Обычно консультанты в офисе компании предлагают свою помощь в осуществлении процедуры активации, а также, по желанию клиента, подключают услугу СМС-уведомления (сообщения обо всех изменениях состояния счета дополнительной карты будут приходить на телефон клиента).

Как пользоваться дебетовой картой Сбербанка

Основными возможностями по дебетовкам являются: расчёт за товары и услуги онлайн и непосредственно в оптово-розничной сети, перевод и снятие, а также хранение на карточном счёту средств. Для успешного использования необходимо знать, как пополнить и как активировать карточку.

Как пополнить дебетовую карту Сбербанка

Пополнение совершается наличными или безналичным переводом.

Внести наличные средства можно двумя способами:

- В отделении банка через кассу: для этого достаточно обратиться к сотруднику;

- Через банкомат самостоятельно:

- вставить пластик;

- ввести ПИН;

- выбрать в меню «Внести наличные»;

- следуя подсказкам устройства провести пополнение.

Пополнение безналичным способом означает перевод средств с другого счёта.

Это можно совершить :

- через личный кабинет Сбербанк Онлайн:

- в разделе «Карты» выбрать подпункт «Операции»;

- кликнуть на «Пополнить» и как карту пополнения дебетовую совершить операцию;

- с помощью мобильного приложения Сбербанк Онлайн:

- войти в приложение и выбрать нужную карту;

- в разделе «Операции» выбрать «Пополнить карту»;

- в качестве источника пополнения указать дебетовую карту;

- СМС-поручением:

ПЕРЕВОД 1111 4444 7000.

Где:

1111 — это последние 4 цифры карты-источника средств;

4444 — последние цифры дебетовой карты для пополнения;

7000 — требуемая сумма пополнения.

Снятие наличных

Снять наличные можно в любых банкоматах, кассах Сбербанка, кассах дочерних банков и через другие кредитные организации.

Плата за услугу обналичивания средств колеблется от от суммы в зависимости от: суммы снятия, места снятия, вида карточки.

Перевод средств

Владельцы дебетовок Сбербанка имеют возможность переводить средства между карточными счетами.

Операции перевода доступны в:

- Сбербанк Онлайн: мобильном приложении и личном кабинете;

- банкоматах Сбербанка;

- отделениях банка.

Оплата покупок и услуг

С помощью дебетового пластика Сбербанка можно оплачивать покупки в магазинах и интернете, контактным и бесконтактным способом (если позволяет вид карты).

- Для совершения онлайн покупок достаточно ввести нужные реквизиты карты и подтвердить операцию.

- На предприятиях торговли нужно вставить карту в терминал и подтвердить оплату введением ПИН или подписать чек, если потребуется.

- При бесконтактной оплате нужно просто поднести карту к терминалу. Покупка до проходит без подтверждения ПИН-кодом.

Как закрыть дебетовую карту Сбербанка

Для закрытия дебетового карточного счёта достаточно обратиться в любое отделение банка и подать заявление на закрытие. В заявлении обязательно указать, куда перевести остаток средств (если таковой имеется). Можно указать данные другого счёта или выбрать вариант «забрать остаток наличными» (будет выдан после полного закрытия счёта).

Севастопольский Морской банк отделение № 3 г. Симферополь

Для чего нужна дебетовая карта?

Пожалуй, основная функция дебетовой карточки — сохранять имеющиеся на ней сбережения. То есть, это то, о чем мы говорили, дебетовая карта — это электронный кошелек. Оформляют такую карту для следующих выплат: зарплата, стипендия, пенсия и даже социальные пособия.

Все, кто имеет такие карты сразу подтвердят, что это очень удобно:

- карта заменяет обычный кошелек, с ней вы можете совершить любые покупки;

- вероятность потерять карту в разы ниже;

- если вы потеряли карту, то для сохранности средств достаточно заблокировать ее счет, а позже обратиться в банк и получить новую.

Ну и последнее, вы всегда можете использовать огромный спектр услуг карты:

- бонусы и кэшбек;

- участие в акциях и скидках;

- зачисление процентов на остаток, что позволит весьма выгодно накапливать собственные сбережения без оформления обременительных депозитов.

Немного подробнее об остальных разновидностях

Помимо вышеперечисленных видов, пластиковые карты могут быть:

- По территории использования:

- Внутрибанковскими, с которых можно снимать наличные только через банкоматы эмитента. К примеру, это могут быть карты, выдающиеся некоторыми банками для обналичивания потребительского кредита;

- Локальными, использование которых возможно на определённой территории, например, в государстве, где оформлена карточка. На территории РФ функционирует несколько локальных платёжных систем, с которыми ведут сотрудничество только местные банковские организации;

- Международными, которые можно спокойно обналичивать в любом государстве. В основном такие карточки используют путешественники – их привязывают к мультивалютному счёту и осуществляют расчёты в одной из нескольких валют;

- Виртуальными, с помощью которых можно совершать интернет-покупки. Они не выдаются на руки, их нельзя использовать в банкомате или обычном магазине.

- По платёжным системам:

- Visa и MasterCard являются крупнейшими всемирными платёжными системами. Основная валюта первой платёжной системы – доллары, второй – как доллары, так и евро;

- Maestro – международный сервис дебетовых карт от компании MasterCard. В РФ широко используются карты Maestro Momentum;

- American Express. Такие карты очень выгодны для тех, кто много путешествует, т. к. за рубежом это одна из самых популярных платёжных систем. Они принимаются по всему миру, однако россияне практически не пользуются ими из-за затруднительного снятия денег на территории РФ;

- МИР является самой молодой платёжной системой, разработанной в качестве альтернативы иностранным платёжным системам. Такие карточки только начали выпускаться.

- По уровню престижа:

- Электронными, которые может оформить любой клиент, независимо от его финансового положения и оборотов по счёту. При открытии таких карточек требования к клиентам, а также стоимость обслуживания самые минимальные;

- Стандартными. Являются самым распространённым видом банковских карт. Отличаются широким диапазоном услуг и сервисов: кэшбэк, бонусы, партнёрские программы и многое другое. В сравнение с электронными карточками стоимость обслуживания по стандартным картам более высокая;

- Золотыми, платиновыми и т. д. Это карты, предполагающие максимально комфортные для клиента условия обслуживания и дополнительные сервисы. Стоимость оформления и обслуживания счёта намного выше, чем по стандартным картам, но зато клиенту не нужно оплачивать всевозможные комиссии, т. к. они входят в стоимость годового обслуживания.

Рейтинг карт быстрой выдачи

Получение карты за 15 минут при разовом визите в банк – это одно из главных плюсов такого банковского продукта. Однако, эмитенты стараются не ограничиваться только этим плюсом, поэтому во многих банках «нанизали» на пластик дополнительные преимущества, делающие его выгодным для держателя.

Рейтинг дебетовых карт быстрого выпуска:

| Банк/эмитент | Карта(ы) | % по счету | Годовое обслуживание | Cash-back | Бонусы | Итог |

| Кредит Европа Банк | Card Plus | 4 | 5 | 5 | 14 | |

| Райффайзен банк | Всё сразу | 5 | 4 | 5 | 14 | |

| Альфа-Банк | Cash Back | 3 | 5 | 8 | ||

| Дебетовая | 4 | 4 | ||||

| Alfamiles LIGHT | 2 | 5 | 7 | |||

| Alfamiles | 2 | 5 | 7 | |||

| Дебетовая Gold | 3 | 3 | ||||

| Дебетовая Platinum | 2 | 5 | 7 | |||

| РСХБ | Пенсионная (моментальная)/Пенсионная Мир | 5 | 5 | 5 | 15 | |

| Капитал Instant Issue | 4 | 5 | 5 | 14 | ||

| Амурский тигр (моментальная) | 4 | 5 | 9 | |||

| МТС-Банк | МТС Деньги Вклад | 5 | 4 | 4 | 5 | 18 |

| МТС Деньги Weekend | 4 | 5 | 9 | |||

| Студенческая | 5 | 5 | 10 | |||

| БинБанк | Пенсионная | 5 | 5 | 10 | ||

| Сбербанк | Momentum | 5 | 5 | 10 | ||

| РНКО «Платежный центр» | Кукуруза | 5 | 5 | 5 | 15 | |

| Хоум Кредит Банк | Ключ | 5 | 5 | |||

| Почта банк | Пятерочка Visa Classic | 5 | 5 | 5 | 15 | |

| ВТБ Банк Москвы | Супер3 | 4 | 5 | 9 |

Из рассмотренных дебетовых карт лучшей можно назвать «МТС Деньги Вклад». Скорость оформления здесь сочетается с приятными плюсами, позволяющими зарабатывать и экономить:

- она является спутницей вклада со ставкой 7,5%, что на сегодня выглядит более, чем хорошо;

- кэшбэк есть и на счет мобильного телефона, и на остальные покупки. Плюс еще и бонусная программа.

На второй строке сразу три карты, правда, одна из них доступна лишь пенсионерам – это продукт Россельхозбанка. Карту для социальных выплат платежной системы МИР выдадут за несколько минут. Плюс карты – это ее доходность в 7% годовых и бонусная программа.

Зато две других карты, находящихся на второй строке рейтинга, может оформить любой гражданин:

- карточка «Кукуруза» неизменный спутник большинства рейтингов. Она напичкана плюсами: и доходность, и бесплатный выпуск с обслуживанием, и выгодная бонусная программа, и возможность подключения кредитного лимита. Все это в совокупности с простотой и скоростью оформления делает карту одной из лучших не только по позиции «моментального выпуска», но и по процентам на остаток, и по кэшбэку;

- карта «Пятерочка Visa Classic» хороша для ежедневного использования. Доходность и максимально выгодный возврат за покупки продуктов, вывели ее на первые позиции, как одну из самых экономных карт. И получить все эти выгоды можно через 15 минут после обращения в Почтабанк.

На третьей позиции уже не такие привлекательные продукты. И все же эти карты не только быстро выдаются, но и приносят кое-какие приятные плюсы:

- «Card Plus» Кредит Европа Банка, которая имеет годовую стаку 6,45% и выгодный кэшбэк;

- «Всё сразу» Райффайзенбанк, к сожалению вовсе не доходная, но с кэшбэком и бонусами;

- «Капитал Instant Issue» РСХБ с небольшой, но все же годовой ставкой на остаток и бонусами.

Рейтинг надежности банков

Отдельно стоит отметить надежность банков, что немаловажно при использовании дебетовых карт, на которых клиент размещает свои средства. Среди рассмотренных несомненно Сбербанк выглядит непоколебимым

И деньги, находящееся на карте «Momentum» надежно сохранены.

Банки группы ВТБ (из ншего обзора это: ВТБ Банк Москвы и Почта Банк), также одни из самых надежных и стабильных, входящие в топ 10 и в топ 50 соответственно.

Стабильно в первой десятке крупнейших банков разместились Россельхозбанк, Альфа-Банк и Райффайзен.

Если же говорить об эмитенте не из банковского сектора – РНКО «Платежный центр», то средства на этой карте не застрахованы. И получить возмещение в результате наступления страхового случая удастся лишь по договору «Проценты на остаток».

Напомним, что сумма гарантированного возврата составляет 1 400 000 рублей. Но, учитывая, что большая часть держателей моментальных карт не размещаю на счету столько денег, то эта сумма страховой выплаты выглядит вполне удовлетворительной.

Дебетовые карты моментальной выдачи оформляют не только из-за нехватки времени. Зачастую это удобный пластик, наделенный всеми необходимыми функциями для ежедневного эффективного использования. И все же перед выбором стоит внимательно изучить тарификацию и условия, так как иногда банки включают в обслуживание дополнительные платные опции, например, смс-информирование клиента. Но даже с учетом этого, мгновенные карты недороги, доступны и удобны.

Как можно исправить кредитную историю бесплатно?

Требования к клиенту

Открыть карту для ребенка можно только тогда, когда гражданин имеет оформленную дебетовую карту:

- классическую,

- золотую,

- платиновую.

Не получится оформить данный финансовый продукт к следующим видам карт:

- молодежная,

- социальная,

- неименованная (моментальная).

Родителю должно быть от 21 года до 65 лет, также обязательно наличие постоянной или временной прописки на территории Российской Федерации. Чтобы можно было открыть дополнительную карту, сыну или дочери клиента должно быть не меньше 7 лет. Клиент не должен быть в черном списке банка – ранее у него не должно быть конфликтных инцидентов с организацией (например, факт невыплаты кредита), которые решились в судебном порядке.

Что требуется от родителей

Родителю необходимо подать в ближайшем офисе Сбербанка заявление на получение карты, с собой нужно взять паспорт гражданина Российской Федерации и свидетельство о рождении ребенка. Ознакомив гражданина с условиями пользования пластиком, сотрудник банка предоставит клиенту договор на подпись, в котором будет определен ежемесячный лимит по дополнительной карте.

Что нужно от ребенка

Чтобы родитель смог оформить дополнительную карту, его ребенку должно быть от 7 до 14 лет. Всю ответственность за пользование пластиком берет на себя родитель, ребенок только формально является владельцем карты, хотя она и является именной – на пластике находятся имя и фамилия ребенка. Как раз поэтому данный банковский продукт называется дополнительной картой, а не личной картой малолетнего гражданина. Только с 14 лет, когда ребенок получит паспорт, у него появится возможность оформить личную карту, которая будет иметь отдельный счет.