Как можно избавиться от микрозаймов в 2020 году

Содержание:

- 5 золотых правил, как навсегда избавиться от кредитных долгов

- Банкомат на ул. Скочилова, 3

- Если звонят и предлагают займы, кредиты или карты

- Временные пластины

- Статьи о вкладах

- Как избавиться от микрозаймов через суд

- Обращение в суд или банкротство

- Примечания

- Внешний вид

- Национальный парк Wind Cave, пещера

- Что делать, если не можешь погасить микрозайм вовремя

- Режим работы для физических лиц

- Размер

- Банкротство

- Что делать если МФО подала в суд?

- Военная техника

- Судебные разбирательства при невыплатах микрозайма

- Как избавиться от кредитных долгов по картам, ипотеке, перед МФО

- Популярные темы

- Что предпринять, чтобы выбраться из долгов по микрозаймам

- Что нельзя, делать если нечем платить микрозаймы

- Принцип работы микрофинансовых организаций

- Что бывает источником новых обязательств?

- Как избавиться от долгов МФО — законные методы

- Передача дела по микрозаймам в суд

- Чем микрозаем отличается от кредита в банке

- Микрозаймы

- Избегайте новых займов и постарайтесь найти еще один источник дохода

- Что будет, если не платить микрозаймы

- Время сеанса заканчивается

- Избавьтесь от дорогих привычек

- Пролонгация займа

- Рефинансирование – возможно ли это в МФО?

- Что нужно учесть, если накопились долги по займам в МФО

- Заключение

- Подведём итоги

5 золотых правил, как навсегда избавиться от кредитных долгов

Существует пять простых правил, с помощью которых заемщик может избавиться от кредитных долгов.

Начните с изучения трат. Тщательно проанализировав имеющиеся расходы, заемщик значительно повысит свои шансы избавиться от долгов. Для этого следует перестать совершать необязательные покупки и минимизировать необходимые.Самый простой способ провести анализ расходов – это создать таблицу в Excel и внести в нее все свои траты. Далее просто следует убрать все, без чего можно обойтись.

Выясните проценты по долгам. Очевидный факт, что сначала следует погасить кредит с большей процентной ставкой, почему-то часто игнорируется заемщиками. Внимательно изучив все имеющиеся кредиты и их ставки, должник в первую очередь должен направить свои усилия на то, чтобы избавиться от кредитов с наибольшими процентами.

Составьте финансовый план. Финансовый план позволит заемщику спрогнозировать свое финансовое состояние на ближайшие месяцы. Для этого опять же можно воспользоваться таблицей в Excel. В нее надо внести все доходы и расходы, а также долги по убыванию ставки. Таким образом можно наглядно увидеть, сколько обязательств требуют закрытия, какую сумму можно ежемесячно использовать для погашения долгов. Также в этой таблице можно отследить временной промежуток, через который заемщик сможет избавиться от задолженности.

Направьте большую часть средств на погашение долгов. Следует правильно рассчитать сумму, которая будет направлена на погашение кредитного долга. Если должник будет откладывать по пять–десять процентов от дохода, а все остальное тратить, то избавиться от долга не получится.

Не останавливайтесь, действуйте. Для того чтобы избавиться от кредитов, придется приложить значительные усилия. Недостаточно просто составить финансовый план, необходимо его выполнять. Для этого должнику нужна немалая сила воли.Действенным способом является наличие мотивации. Для кого-то это может быть публичное обещание, для кого-то — внутренний диалог

Должнику важно честно ответить себе на вопрос о том, что именно станет для него действенным мотиватором. Если заемщик воспользуется хотя бы тремя перечисленными способами, его долги начнут уменьшаться.

Банкомат на ул. Скочилова, 3

Если звонят и предлагают займы, кредиты или карты

При обращении в банк или микрофинансовой компании почти всегда нужно оставить номер мобильного телефона и подтвердить согласие на обработку данных. После этого ваш телефон попадает в базу обзвона колл-центра компании. Работники центра регулярно звонят по номерам в базе по различным поводам:

- Чтобы напомнить о размере задолженности, дате погашения или просрочке платежа по кредиту

- Чтобы уточнить данные по кредиту, который оформляет ваш родственник, коллега или знакомый — таким способом банк или МФК хочет узнать больше о будущем заемщике

- Чтобы уточнить данные по кредиту, по которому есть подозрения — например, если заявку подавал ваш полный тезка или в ней был указан чужой номер

- Чтобы предложить клиенту оформить кредит или воспользоваться другими услугами организации

Если в первых трех случаях подобные звонки — это необходимость, обусловленная работой банка, то в четвертом они могут быть бесполезными для заемщика. Рекламные сообщения могут поступать часто — несколько раз в неделю — из-за чего начинают очень сильно раздражать. Часто звонки поступают в неудобное время (например, ночью или во время работы), иногда – по нескольку раз подряд. Добавление номера в черный список обычно не помогает – звонки продолжаются с других номеров.

Во время такого звонка важно твердо сказать звонящему «нет» — убедительно сообщить о том, что такая услуга вам не нужна. Желательно озвучить четкую и достаточно весомую причину отказа

Дослушайте предложение до конца и вежливо откажитесь от услуги.

Чтобы избавиться от рекламных звонков, свяжитесь со службой поддержки компании по официальному номеру горячей линии и попросите об удалении вашего телефона из базы колл-центра. Можно отправить электронное письмо с этой просьбой на адрес для обратной связи. Иногда этого достаточно для того, чтобы ваш телефон оставили в покое.

Если же звонки продолжаются даже после вашей просьбы, обратитесь в компанию и напишите заявление в свободной форме. В нем попросите удалить ваш номер из базы обзвона. Заявление можно отправить лично или (если у компании нет офисов в вашем городе) по почте. После этого компания в большинстве случаев перестает звонить вам.

В заявлении потребуйте:

- Сообщить источник, из которого были получены персональные данные

- Сообщить, были ли переданы эти данные третьим лицам, а если переданы — то кому

- Удалить ваши персональные данные из базы рекламного обзвона

- Уведомить о том, что персональные данные удалены

Примерная форма заявления

Заявление составляется в двух экземплярах: один вы оставляете себе, другой — передаете в организацию, из которой поступают звонки. Если вы делаете это лично, потребуйте поставить на обоих экземплярах отметку о принятии с указанием даты, должности и ФИО принявшего заявление лица, подписью и печатью организации. Если вы направляете документ по почте — отправьте его ценным письмом с описью вложения.

По телефону часто работают мошенники, которые под предлогом оформления займа на выгодных условиях выманивают у жертвы паспортные данные и реквизиты банковской карты. Отличить телефонного мошенника можно по нескольким признакам:

- Не может назвать основную информацию о компании (например, номер свидетельства МФО или адрес офиса) либо называет неправильные сведения

- Требует сообщить секретные данные вашей карты (PIN-код, код безопасности) или SMS-пароль

- Требует заранее выплатить определенную сумму (например, оплатить комиссию за перевод займа)

- Торопит вас с решением, давит на вас, переубеждает, в том числе и в грубой форме

- Если мошенник представляется работником банка – не может ответить на вопросы о счете клиента (например, о текущем балансе)

Если окажется, что вам звонит мошенник, то вы можете просто добавить его в черный список. После звонка обратитесь в банк или микрофинансовую компанию и уточните, действительно ли в его колл-центре работает специалист с таким номером. Если выяснится, что такого работника здесь нет, то звонящий определенно был мошенником.

Временные пластины

Статьи о вкладах

Увеличение ставки депозита

Какой процент по вкладам в Cбербанке на сегодня выгодный

Когда последний раз Сбербанк повысил ставки по всем рублевым вкладам?

Договор банковского вклада это что?

Как избавиться от микрозаймов через суд

Вариант судебного разбирательства бывает наиболее выгоден для должника. Именно в процессе судебного разбирательства появляется возможность расторжения договора, что приводит к остановке начисления процентов по договору.

Для ускорения этой процедуры рекомендуется:

- Заявить кредитору (в письменном виде) о фактической невозможности выплаты микрозайма с предложением решить вопрос в судебном порядке. Желательно сослаться на сложное финансовое положение и указать причины.

- Направить кредитору заявление о расторжении договора. Скорее всего последует отказ, но такое предложение будет дополнительным плюсом для дальнейшего суда.

Долг может быть впоследствии продан коллекторам. Выходить на связь с ним должник не обязан, пока они не обоснуют свои полномочия. Если заключался договор уступки права требования, то должник должен быть о нём уведомлен. В противном случае новый кредитор не имеет никаких прав по отношению к должнику.

Обращение в суд или банкротство

Крайним случаем, когда другие варианты не

сработали, становится обращение в суд. Заемщик может попросить признать сделку

недействительной или хотя бы снизить долговые обязательства. Такая просьба

должна иметь документальное обоснование — документ, подтверждающий наступление

форс-мажорного события (сокращения на работе, тяжелой болезни). Шансы на

положительный исход будут зависеть от того, насколько обоснованными выглядят

доводы.

Когда вероятность справиться с выплатой

долга стремится к нулю, можно пройти процедуру банкротства. Но это предполагает

определенные последствия. Заемщик портит свою кредитную историю, лишается права

брать деньги в долг и занимать хорошие должности в течение 5 лет.

Помните, что долги не являются приговором.

Если заемщик хочет найти ответ на вопрос: «Как вылезти из микрозаймов?» — он всегда его

находит.

Примечания

Внешний вид

Номерные знаки, имеет четырехугольную форму и изготовлены из алюминия. Слева на поле синего цвета размером 4×10 см написан код страны «TR», как в странах Европейского союза. Текст чёрного цвета на белом фоне, а для служебных автомашин белый текст на чёрном фоне. На всех автомобилях должны быть две таблички: одна спереди, а другая сзади.

Национальный парк Wind Cave, пещера

Что делать, если не можешь погасить микрозайм вовремя

В конце месяца наступает время платить по счетам, оплачивать проценты. Обращаться за новым займом – не решение проблемы. Возникает просрочка, по итогам которой начисляются не только проценты, но и штрафы.

Клиент, который впервые обращается в МФО, рассчитывает отдать долг за короткое время. Но могут возникнуть форс-мажорные ситуации.

Нужно подчеркнуть: если нечем платить, избавиться от займов просто так не удастся. Рассмотрим возможные пути решений один из которых лучше скорее выбрать, пока сроки погашения позволят избежать штрафов:

- Пролонгация. Изучите договор микрозайма: позволяет ли он провести пролонгацию, увеличив срок выплаты. В этом случае ежемесячный платёж снизится, но выплатить процентов придётся больше.

- Переговоры с МФО. Выходом будет та же пролонгация или изменение графика платежей. Не нужно скрываться, готовьтесь общаться со всеми звонящими работниками.

Режим работы для физических лиц

Размер

Банкротство

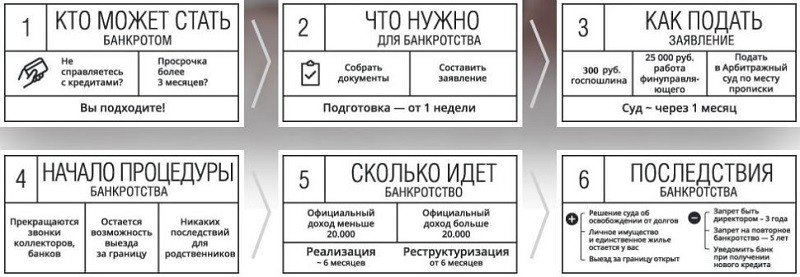

Начиная с 2015 года, процедура банкротства стала доступной не только для юридических, но и для физических лиц. Основанием для ее запуска выступает выполнение двух ключевых условий:

- наличие задолженности от полумиллиона рублей;

- просрочка по текущим платежам, превышающая три месяца.

В современных условиях личное банкротство – это один из эффективных и действенных способов не просто снизить, а ликвидировать долговую нагрузку на заемщика. Однако, он имеет несколько малоприятных последствий, в числе которых:

- невозможность получения кредитов в течение 5 лет;

- невозможность повторного банкротства на протяжении такого же срока;

- запрет на пребывание на руководящих должностях сроком на 3 года;

- ограничение на зарубежные поездки.

Что делать если МФО подала в суд?

Основная рекомендация в подобной ситуации состоит в необходимости приглашения квалифицированного юриста. Он поможет защитить интересы должника.

При этом важно понимать, что обращение микрокредитной компании в судебные органы имеет для проблемного заемщика несколько положительных моментов, среди которых:

- использование МФО цивилизованных способов решения проблем;

- исключение таких малоприятных действий со стороны кредиторов, как передача долгов коллекторам;

- прекращение начисления процентов по долгу с момента обращения микрофинансовой компании в суд.

Военная техника

Судебные разбирательства при невыплатах микрозайма

МФО или коллекторские организации имеют право подать на заемщика в суд. Если это случилось, следуйте таким рекомендациям:

- Обязательно присутствуйте на заседании.

- Найдите хорошего юриста, если имеется такая возможность.

- Не отказывайтесь от долгов и признайте факт получения займа.

- Назовите причины неуплаты задолженности, предъявите справки и документы, которые подтвердят финансовые трудности.

Судебные разбирательства не должны пугать заемщика, поскольку у них есть и положительные моменты. Должник может рассчитывать на уменьшение процентных ставок и штрафов до минимальных значений, а сразу после подачи заявления в суд МФО остановит начисление комиссии и неустойки. Суд обязательно пойдет на послабление условий взыскания, если невозможность оплаты связана с форс-мажором, который подтвержден документом.

Если должнику нечем платить за микрозайм, но реальные причины несоблюдения условий договора отсутствуют, решение будет принято в пользу кредитора. Суд попытается найти варианты погашения с учетом предоставленной о клиенте информации, может принять решение о заморозке банковских счетов.

Как избавиться от кредитных долгов по картам, ипотеке, перед МФО

1. Долг по кредитной карте.

Кредитные карты широко распространены в нашей стране. Банки привлекают клиентов возможностью приобрести желаемые вещи в долг, обещая при этом еще и беспроцентный период. Население с удовольствием использует такую возможность, поскольку она позволяет тратить больше, чем зарабатываешь. Применяя кредитку, человек часто, не замечая того, все больше застревает в долговой яме. Единственным способом избежать этого является погашение кредитного долга. Не лишним будет и избавиться от карты, расторгнув договор с банком.

2. Долг по ипотечному кредиту.

Избавиться от ипотечного кредита намного сложнее. Такие долги банк не списывает, имущественный иммунитет на ипотечное жилье не распространяется.

Выплатить долг по ипотеке можно двумя способами:

- продать жилье и вернуть долг;

- сдать жилье в аренду, а вырученные деньги направить на погашение задолженности.

3. Долг перед МФО.

Когда банк отказывается выдать кредит, часть населения обращается в микрофинансовые организации, несмотря на то что ставка по кредиту в них значительно выше. В ряде случаев она достигает 800 % годовых.

Следовательно, даже один пропущенный платеж сильно увеличивает сумму кредитного долга и уменьшает шансы заемщика вовремя от него избавиться. Поскольку доходность таких организаций велика, они чаще прощают небольшие кредиты.

Однако прежде чем списать кредитный долг, МФО наверняка прибегнут к помощи коллекторов или самостоятельно попробуют вернуть долг, используя при этом не вполне законные методы.

При возникновении долга перед МФО можно попытаться договориться с сотрудниками организации о снижении процентной ставки или отсрочке.

Вполне возможно, что сотрудники микрофинансовой организации пойдут навстречу клиенту, поскольку взыскание кредита через суд может быть невыгодным и долгим.

Важно! Договор, подписанный с представителями МФО, обладает юридической силой обычного договора. Столкнувшись с незаконными действиями сотрудников МФО, должнику не стоит паниковать

Он имеет право самостоятельно обратиться в суд, а при необходимости и в правоохранительные органы

Столкнувшись с незаконными действиями сотрудников МФО, должнику не стоит паниковать. Он имеет право самостоятельно обратиться в суд, а при необходимости и в правоохранительные органы.

Следует помнить и о том, что законодательством определена предельная сумма кредитного долга. В совокупности со всеми штрафами она не может превышать начальную сумму кредита более чем в три раза.

В судебном порядке заемщик имеет право потребовать снижения процентной ставки. Однако суд может попросить заемщика предоставить доказательства того, что сотрудники МФО отказались от мирного урегулирования ситуации.

Как правило, суд встает на сторону должника и выносит постановление о выплате долга не более чем в трехкратном размере без учета процентов.

Популярные темы

Что предпринять, чтобы выбраться из долгов по микрозаймам

Если заёмщик понимает, что близится период внесения платежа, а денег нет, необходимо обращаться за помощью в МФО

Именно время здесь имеет самое важное значение, пытаться скрыться от коллекторов и не брать трубку – это плохая идея. Во-первых, долг всё равно продолжает расти, а во-вторых, это негативно отражается на кредитном рейтинге

В большинстве МФО есть опция продления периода кредитования, многие предлагают реструктуризацию или рефинансирование.

Чтобы выстроить стратегию, сперва необходимо понять, как именно формируется задолженность по потребительскому микрозайму:

- Тело долга – это изначально полученная в кредит сумма. Например, 15 тысяч рублей;

- Проценты по договору, начисляющиеся ежедневно, обычно 1,5-2%;

- Неустойка и пеня за просрочки.

Оспорить тело долга нереально. Даже если заёмщику в судебном порядке удастся доказать, что договор кредитования противоречит нормам Гражданского кодекса страны, вернуть изначально полученные 15 тысяч рублей все равно придётся. Проценты и неустойки оспорить можно и даже нужно, сделать это проще всего в суде.

Поэтому схема действий, как законно избавиться от микрозаймов, если нечем платить, включает в себе два шага:

- Добиться отмены начисленных неустоек путём подачи иска на МФО;

- Откорректировать схему погашения долга таким образом, чтобы получилось вносить платежи без проблем для бюджета.

Начать лучше всего с обращения в МФО, где необходимо рассказать о сложившейся ситуации. Если есть объективные причины невозможности гасить долг (например, сокращение на работе или серьёзная болезнь), потребуется принести документы, доказывающие этот факт. Задача – показать МФО, что от долга никто не скрывается. Если в компании, услугами которой заёмщик воспользовался, есть опция реструктуризации – специалисты предложат такой вариант.

Менее подходящий вариант – дождаться, пока МФО не подаст в суд. Если же заёмщик понимает, что улучшение финансового положения в ближайшее время не наступит, выходом для него может стать банкротство. Процедура сложная и не является панацеей от всех кредитов. Признать себя банкротом можно только если сумма накопившегося долга больше чем 500 тысяч рублей, и заёмщик не платит по договору уже больше месяца.

В этом случае в судебном порядке для должника составляется план реструктуризации, чтобы должник проводил расчёты с кредиторами по новому графику. Если банкрот эти обязательства исполнить не смог, судебные приставы изымают его активы (имущество), которое продают на аукционе. Вырученные средства идут на погашение долгов.

Что нельзя, делать если нечем платить микрозаймы

Чаще всего, оказавшись в сложной финансовой ситуации, человек теряется и не знает, что ему предпринять

Чтобы избежать ошибок и не усугубить свое положение, важно помнить, что нельзя делать, если нечем платить микрозаймы. Навредить могут следующие действия:

- Оформление нового микрозайма с целью погашения предыдущего. Как правило, чтобы закрыть один займ, требуется большая сумма, чем в прошлый раз. Ведь помимо основного долга нужно оплатить начисленные проценты, пени и штрафы по просрочкам. Кроме того, с первого дня начнется начисление процентов по новому займу. Еще один кредит увеличит и без того большую финансовую нагрузку и приведет к тому, что человек просто не сможет выбраться из долговой ямы;

- Частичное гашение долга без согласования с МФО. Если заемщик не заключил дополнительное соглашение с МФО на пролонгацию долга или рассрочку его выплаты, не стоит вносить деньги в счет погашения займа частями. Дело в том, что законодательством установлен верхний предел суммы долга с процентами и максимальный размер начисленных штрафов и неустоек. Если человек вносит часть суммы, долг опять начинает увеличиваться до максимума. Таким образом деньги будут потрачены впустую;

- Бездействие. Ожидание того, что ситуация разрешится сама собой — самая большая ошибка. Необходимо четко продумать план действий, при необходимости воспользовавшись помощью квалифицированных юристов.

Выполнение этих правил не поможет избавиться от уже имеющейся задолженности, но позволит не довести ситуацию до критического состояния.

Принцип работы микрофинансовых организаций

Микрофинансовые организаций (МФО) и их принцип работы существенно отличаются от банков. Деятельность МФО не подлежит обязательному лицензированию и контролируется не Центробанком, а саморегулируемыми организациями. Членство в них является обязательным. Именно саморегулируемые организации следят за правомерностью действий МФО, оказывают им юридическую и бухгалтерскую поддержку.

Существенные различия между микрофинансовыми организациями и банками имеются в порядке кредитования и условиях предоставления займов. Наглядно они представлены в таблице:

С 2020 года, согласно Федеральному закону №151-ФЗ, микрофинансовые организации не могут устанавливать процентную ставку по займам более 1% в день. Также общая сумма штрафов, пеней и неустоек по микрокредитам не может превышать 1,5-кратной величины самого займа. Тем самым закон защищает потребителей от неправомерности действий МФО, которые раньше могли увеличить итоговую сумму к выплате в десятки и даже сотни раз за счет штрафных санкций. Сама же сумма долга к погашению с начисленными процентами не должна превышать трехкратной величины первоначально выданной суммы.

Более подробно об экспресс займах, их преимуществах и недостатках можно узнать здесь.

Что бывает источником новых обязательств?

Как избавиться от долгов МФО — законные методы

Сегодня выделяется три варианта, как уменьшить долги по займам в МФО:

Обращение в микрофинансовую организацию с предложением своих условий. Кредитное учреждение редко идет навстречу, но попытаться все-таки необходимо. Такие действия покажут нацеленность на решение проблемы, а не желание скрыться от расплаты.

Ожидание суда. Если накопилось много долгов, можно дождаться подачи иска микрофинансовой организацией. При размере задолженности от 0,5 миллиона рублей организация так и действует — она обращается в судебный орган

На этом этапе важно подать встречный иск и требовать снижения размера задолженности.

Обращение к антиколлекторам или экспертам в юридической сфере. Долги перед МФО неизбежно накапливаются

Во избежание проблем важно вовремя обратиться к экспертам в сфере кредитования и попросить консультации в вопросе предоставления займа. Некоторые структуры работают с определенными МФО и при наличии задолженности от 100 000 р.

Самостоятельное решение проблемы редко дает ожидаемые результаты, поэтому без обращения к экспертам часто не обойтись.

Консультация по долгам

Передача дела по микрозаймам в суд

Многие из тех, у кого много микрозаймов. а платить нечем, даже не догадываются, что все угрозы МФО о передаче их дела в суд – ни что иное, как идеальный выход для них. Вот только не каждый заниматель спешит прибегать к такому варианту решения проблемы. Почему? Все просто: ваша большая просрочка по микрозайму – это рост их дохода, а с момента передачи дела в суд начисление любых процентов приостанавливается.

Более того, если у вас много микрозаймов и нечем платить, что делать и как быть тоже может решиться через суд: при наличии грамотной юридической поддержки всегда можно доказать несостоятельность требований МФО, результатом чего станет существенное уменьшение размера суммы, которую вам придется заплатить. Поэтому вопросы что будет, если не платить онлайн займ, нужно решать не самостоятельно, а при помощи квалифицированного юриста, который не только направит вас по наименее проблемному пути, но и поможет в случае возникновения спорных вопросов и ситуаций. Помните, единственно неправильным ответом на вопрос – у меня много микрозаймов что делать, является совет бездействовать. Одолженные деньги все равно придется вернуть, другое дело – как и каким способом.

Как вылезти из микрозаймов, у меня много микрозаймов — не могу с ними расплатиться, что делать, если много микрозаймов и я не плачу популярность таких вопросов возрастает ежедневно. Отчасти в этом можно усмотреть вину самих МФО, которые настолько упростили процедуру получения наличных денег, что сделались источником наличности, без раздумий о том, когда и за счет чего ее возвращать. Разумеется, речь идет далеко не обо всех клиентах МФО. Нередко проблема много микрозаймов, как погасить их возникает у тех, кто оказался действительно в сложной ситуации. В этом случае можно только посоветовать заручиться поддержкой специалиста и решить проблему с наименьшими для себя потерями.

Чем микрозаем отличается от кредита в банке

Сделки, которые оформляются в микрофинансовых компаниях, имеют ряд отличий по сравнению с банковскими кредитами:

- Срок. Микрозаем всегда оформляется на короткий период (1–5 недель), а банковский кредит – на срок не менее 3 месяцев.

- Сумма. Кредит в банке можно взять на большую сумму в несколько миллионов рублей, а микрозаймы оформляют на сумму, не превышающую 30 000 руб.

- Процентная ставка. По микрозайму она составляет до 1 % в день, а по кредиту – 10–20 % годовых.

- Перечень документов. Для оформления займа нужен только паспорт, а для кредита потребуется больше документов (справка о доходах, СНИЛС и т. д.).

- Скорость оформления. Микрозаем можно получить моментально онлайн, а заявки на кредит банки могут рассматривать до нескольких дней.

Микрозаймы

Избегайте новых займов и постарайтесь найти еще один источник дохода

Оформлять новый микрокредит в МФО для

погашения старого не стоит. Это ловушка, способная

привести к огромной долговой нагрузке и растянуть возврат денег на

продолжительное время. Ответ на вопрос: «Как выйти из микрозаймов?» — найти еще сложнее. Поэтому

перед тем как принять на себя новые обязательства, лучше все-таки закрыть

вопрос со старыми. По статистике, клиенты, оформившие два и более займа, вдвое

чаще сталкиваются с просрочками.

Если сумма долга велика и средств не хватает, следует подумать

о дополнительных источниках дохода. Многие заемщики, имевшие проблемы с

выплатами в прошлом, смогли преодолеть трудности за счет того, что стали

зарабатывать на своем хобби.

Что будет, если не платить микрозаймы

Человека, оказавшегося в сложной финансовой ситуации интересует, что будет, если не платить микрозаймы. Обычно при возникновении просрочки по таким кредитам порядок действий МФО следующий:

- Звонки и уговоры. Сотрудники МФО начинают звонить заемщику, напоминая о том, что ему нужно срочно погасить долг. Ему могут предложить пролонгацию договора или реструктуризацию задолженности. Некоторые МФО не идут на встречу должнику и просто требуют от него рассчитаться по своим обязательствам;

- Звонки и письма родственникам заемщика и его работодателю. Сотрудники МФО рассказывают, что человек задолжал некую сумму и отказывается ее платить, просят, чтобы родные или коллеги как-то повлияли на неплательщика. Звонить и писать могут не только людям, чьи телефоны указаны в анкетах, но и по номерам, взятым из соцсетей и других источников;

- Передача долга коллекторам. Если должник в течение трех месяцев не рассчитался по своим обязательствам, МФО передает долг коллекторским агентствам. Те, в свою очередь, используют различные приемы “выбивания” долга. Это могут быть постоянные звонки заемщику, его друзьям, коллегам и родственникам, личные визиты. Возможны угрозы, психологическое давление и даже порча имущества;

- Суд. После безуспешной попытки коллекторов взыскать долг, дело передается в суд. Решение, как правило, выносится в пользу МФО, а на должника оформляется исполнительный лист. Он передается судебным приставам;

- Взыскание суммы долга. Судебные приставы могут отправить исполнительный лист по месту работы должника. В этом случае с него будет ежемесячно удерживаться процент от заработной платы в счет погашения долга. Может быть наложен арест на счета заемщика и списан остаток средств с дебетовых карт. Также пристава могут прийти домой к должнику и описать его имущество;

- Уголовная и административная ответственность. Это крайние меры, которые применяются в отношении злостных неплательщиков, отказывающихся гасить долг даже после вынесения решения суда и препятствующих взысканию долга.

Таким образом, неуплата микрозаймов несет очень серьезные последствия для заемщика. Не стоит надеяться, что микрофинансовая организация простит долг и оставит неплательщика в покое. Помимо этого, просрочки по микрозаймам отражаются на кредитной истории человека и его репутации в целом.

Время сеанса заканчивается

Избавьтесь от дорогих привычек

Пролонгация займа

Микрофинансовые организации выдают до 80–100 тысяч рублей на срок от 30 дней до 1 года. Узнать сумму к возврату можно еще на этапе оформления микрозайма, воспользовавшись кредитным калькулятором. Если эта информация не помогла грамотно оценить свои возможности и вам нечем платить, рекомендуем воспользоваться услугой пролонгации договора.

Подав заявку в личном кабинете, можно продлить время действия договора и перенести платеж на 21–30 дней. Проценты будут продолжать накапливаться, но дополнительные штрафы заемщику не грозят. Такой способ очень удобен для клиентов, которые испытывают временные финансовые трудности (например, когда речь идет о задержке заработной платы).

Рефинансирование – возможно ли это в МФО?

Не зная, как избавиться от долгов, многие заёмщики обращаются за помощью к адвокатам по займам. Правовая помощь – эта надежный вариант не только оценить ситуацию с юридической точки зрения, но и возможность реально решить проблему.

Рефинансирование применяется для упрощения ситуации для должника и применяется в случаях с проблемными долгами. Этот способ представляет собой новое соглашение, под меньшие проценты. Цель выдачи такого кредита направлена на погашение старого займа. Для получения денег необходимо написать заявление с просьбой выдать новый заем.

МФО имеют права продать проблемные долги третьим лицам. В их числе могут быть коллекторы, физические лица. Поэтому, если заёмщику поступают звонки или приходят коллекторы с требованиями вернуть деньги, возможно, они были проданы за небольшие деньги. В этом случае вам нужно знать порядок взыскания дога коллекторами и попробовать найти с ними общий язык.

Как происходит рефинансирование займа?

Чтобы получить желаемый результат по снижению процентной ставки на займ, нужно понимать, что такое рефинансирование – об этом рассказано в видео-ролике ниже.

https://youtube.com/watch?v=Pw6EPMetA7o

Что нужно учесть, если накопились долги по займам в МФО

С подписанием кредитного договора человек берет на себя обязательство своевременно перечислять определенную сумму с учетом процентов. Если клиент приостанавливает процесс выплаты денег, МФО сразу приступает к процессу взыскания долгов. Здесь возможны такие варианты:

- Подача искового заявления для решения вопроса в судебном органе.

- Продажа задолженности другим компаниям, к примеру, коллекторам.

Клиентам МФО, накопившим много долгов, важно учесть следующем моменты:

Оформление займа в онлайн-режиме не освобождает от обязательств. Согласие с договором офертой через Интернет имеет такую же силу, как и классическая подпись в договоре. Это означает, что кредитная организация делает все возможное для взыскания долгов через суд или с помощью коллекторов.

Не нужно бояться МФО и ждать, пока накопится много долгов

Важно сразу позвонить в микрофинансовую организацию и попытаться решить вопрос мирным путем.

По законодательству размер задолженности вместе со штрафами не может превышать 4-кратную сумму первоначального кредита. К примеру, при оформлении 20 000 рублей и продолжительном отказе от выплат может накопиться не больше 80 000 рублей долга.

Допускается начисление пени не больше 20% в год (без процентов)

Это правило устанавливается ЦБ РФ.

При возникновении трудностей с выплатой задолженности важно сразу обратиться за консультацией к специалистам