Капитализация процентов на счёте по вкладу сбербанка: кому она выгодна

Содержание:

- Срок внесения в реестры

- Особенности капитализации процентов

- Как выбрать вклад с капитализацией процентов?

- Рынок криптовалют

- Создание шаблона

- Советы по открытию вклада

- Условия вкладов с капитализацией в Иркутске

- Идеи для проведения досуга

- Топ банков со вкладами с капитализацией

- Плюсы и минусы капитализации

- Почему уменьшается доход от депозита

- Как выбрать надёжный банк?

- Как выбрать вклад, что выгоднее

- Сущность капитализации

- Как выбрать вклад с капитализацией процентов — пошаговая инструкция для новичков

- Как выбрать банк с капитализацией вкладов

- Какой вклад выбрать: с капитализацией или без неё

- Примеры заговоров для продажи вещей

- Что такое капитализация

Срок внесения в реестры

Банк, который выдает или вносит изменения в условия документа, должен включить информацию о ней в Реестр ЕИС. Закон о контрактной системе обязывает сделать это не позднее одного рабочего дня, следующего за днем выдачи или внесения изменений.

Если сведения составляют государственную тайну, или данные о государственной тайне содержатся в документации о закупке или в проекте контракта, банк вносит сведения об обязательствах в Закрытый реестр не позднее одного рабочего дня, следующего за датой их выдачи. В указанный Реестр также вносятся сведения об обеспечении при заключении контрактов по:

- оказанию услуг по страхованию;

- транспортировке и охране ценностей Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации;

- транспортировке, охране музейных предметов и музейных коллекций, редких и ценных изданий, рукописей, архивных документов (включая их копии), имеющих историческое, художественное или иное культурное значение и передаваемых заказчиками физическим лицам или юридическим лицам либо принимаемых заказчиками от физических лиц или юридических лиц во временное владение и пользование либо во временное пользование, в том числе в связи с проведением выставок на территории Российской Федерации и (или) территориях иностранных государств и услуг по уборке помещений, услуг водителей для обеспечения деятельности судей, судебных приставов.

При этом Закрытый реестр не размещается в ЕИС.

Особенности капитализации процентов

Если обратиться в Сбербанк по поводу того, чтобы сохранить, да еще и увеличить, свои сбережения, то это финансовое учреждение предложит клиенту 2 варианта развития событий. Можно:

- оформить вклад и подключить капитализацию процентов, производимую каждый месяц;

- оформить вклад и получать с него проценты каждый месяц.

Подробнее рассматривая второй вариант, становится понятно, что благодаря ежемесячным процентам счет пополнится и имеющаяся сумма увеличится. В первом же случае все несколько иначе. Там проценты насчитываются по-другому. Речь идет о причислении дохода, который был получен к расчету за следующий месяц.

Как выбрать вклад с капитализацией процентов?

Подыскивая вклад с капитализацией процентов, следует:

- Заблаговременно определить цель размещения средств. Если клиент банка готов «забыть» о депозите на несколько лет, не покушаясь на проценты и не пытаясь влиять на оборот денег, капитализация процентов подходит ему идеально и, как ранее упоминалось, принесёт большую прибыль. Если же существует или в ближайшем будущем может возникнуть ситуация, когда понадобится снять проценты по вкладу, следует выбрать менее выгодный, зато дающий больше свобод вариант размещения денег.

- Узнать в нескольких заслуживающих доверия финансовых учреждениях актуальные проценты. Если ставки по вкладам в Бинбанке на сегодня больше, чем в Сбербанке или ВТБ, следует предпочесть первый — главное, чтобы банк был зарегистрирован в официальном порядке и имел действующую лицензию, а владельца денег устраивали другие условия размещения депозита.

- Узнать о периодичности капитализации и возможности пролонгации договора. Как правило, чем реже банк начисляет проценты на тело депозита, тем больше ставка: раз в год выгоднее для клиента, чем раз в квартал, а единожды, по окончании действия договора, — выгоднее, чем раз в год.

- Позаботиться о безопасности. Вкладчику, тем более если речь идёт о серьёзной сумме, следует заранее навести справки о репутации финансового учреждения и узнать, входит ли оно в реестр Агентства по страхованию вкладов. Второй момент принципиален: какого бы великолепного мнения ни были клиенты о банке, если он не может гарантировать страхового возмещения по депозиту, от заключения контракта с ним следует отказаться.

К самым популярным депозитным программам с капитализацией процентов можно отнести:

- Вклад «Управляй» от Сбербанка. Это гибридный вариант: вкладчик имеет возможность как частично снимать средства, так и пополнять депозит, получая таким образом в следующем расчётном периоде ещё большие проценты. Ставка по такому вкладу — не более 3,8% в год; срок хранения депозита — не менее трёх месяцев и не более трёх лет. Клиент может положить на счёт от 30 тысяч рублей.

- Вклад «Пополняй» от Сбербанка. Владелец денег не имеет права, в соответствии с условиями договора, снимать деньги до истечения срока размещения депозита. Пополнять вклад при этом допускается. Минимальная сумма, которую можно внести на счёт, равна 1 тысяче рублей; срок хранения денег — от трёх месяцев до трёх лет. Наибольшая возможная ставка по депозиту — 4,1% в год. Больше всего подходит для вкладчиков, имеющих намерение разместить крупную сумму на длительный срок, периодически её пополняя.

- Вклад «Сохраняй» от Сбербанка. Владелец денег вплоть до истечения срока действия договора не может ни снимать средства, ни вносить на счёт новые суммы. Ставка возрастает до 4,45% в год; минимальная сумма вклада — 1 тысяча рублей. Разместить депозит на этих условиях можно на срок от одного месяца до трёх лет.

- Вклады в ВТБ. Линейка предложений этого финансового учреждения подразумевает процентную ставку до 3,82% в год — с возможностью снимать средства и иным образом управлять вкладами; до 6,69% в год — с условием полной передачи управления деньгами банку.

Рынок криптовалют

Тем не менее, рынок криптовалют существует, и инвестору, который хочет инвестировать в это направление, вести учет общей стоимости той или иной криптовалюты просто необходимо. Зачем спросите вы, ведь вроде бы достаточно знать курс денежной единицы? На самом деле капитализация показывает важный параметр, который дает понятие о том, какую валюту стоит майнить или в какой хранить ваши сбережения. Несмотря на ограниченность эмиссии, рыночная стоимость криптовалюты априори запрограммирована на постоянное экономическое развитие. Так, как и число знаков той или иной валюты постоянно увеличивается, и курс растет в зависимости от потребности, то и капитализация не может оставаться неизменной или идти вниз. Наиболее популярной, а значит и дорогой во всех смыслах, валютой является биткоин – именно он и имеет наибольшую рыночную капитализацию (и никакая там криптовалюта monero или прочие не смогут сравниться с этим крипто-гигантом). Более того, эта криптовалюта даже бьет рекорды рыночной стоимости – на начало 2017 года сумма достигла 15 млрд. американских долларов. В то же время, отмечу, что биткоин наиболее непостоянен, и его курс постоянно скачет в разных направлениях – конечно же, и капитализация будет менять свои показатели.

Создание шаблона

Советы по открытию вклада

Подводя итоги, назовем несколько советов, которые помогут новичкам не потеряться при открытии капитализируемого вклада:

Проверяйте эффективную процентную ставку. Не всегда то, что называет «выгодным» реклама и коммерческие предложения, является таковым на самом деле

Формулу, по которой можно произвести расчет, мы приводили ранее в нашей статье, но также можно воспользоваться и онлайн-калькулятором.

Не так важен высокий процент, как надежность банка.

Внимательно читайте договор и обращайте внимание на «подводные камни». Всевозможные комиссии (за смс-оповещение, за онлайн-банк), автоматическое продление вклада на невыгодных для вас условиях и так далее

Не обо всем менеджеры в банке охотно скажут сами.

Объективно оценивайте свои финансовые возможности. Если капитал не понадобится в ближайшие несколько лет, есть смысл заключать долгосрочный договор с приятными процентами. Если же такой уверенности нет – не помешает подстраховка в виде возможности досрочного закрытия счета без потери процентов.

Условия вкладов с капитализацией в Иркутске

Если проанализировать популярность разных видов банковских услуг в настоящее время, то можно заметить, что популярность кредитов падает, а вот популярность банковских депозитов в Иркутске растет. К счастью, мы постепенно отвыкаем жить в долг и начинаем искать варианты, как накопить сбережения, а не занять у кого-то. Остается только найти самую выгодную депозитную программу, и можно получать доход, практически ничего для этого не делая. Отдельно стоит отметить вклады с капитализацией в Иркутске, которые позволяют получать очень хороший доход даже при невысокой процентной ставке.

Калькулятор вкладов с капитализацией в Иркутске

Перед тем, как отрывать любой тип вклада, необходимо изучить все его условия. Так, по вкладу с капитализацией процентов в Иркутске такими условиями являются:

- сумма вклада (величина сбережений, которую клиент кладет на депозит);

- срок (период, в течение которого банк будет хранить сбережения клиента);

- проценты (величина начисляемого дохода на сумму депозита).

В рамках депозитов с капитализацией процентов в Иркутске вся система функционирования этой программы работает в рамках тесной связи всех этих условий. Поэтому, если вы хотите открыть выгодный вклад под высокий процент, учитывайте все базовые параметры по каждому предложению от банков Иркутска.

Помимо этих основополагающих нюансов, по каждому вкладу в договоре прописано некоторое количество дополнительных условий: ограничения на закрытие, снятие, пополнение, способ выплаты и т.п. Лучшие вклады с капитализацией тоже могут содержать подобные ограничения.

Что касается капитализации процентов на счете по вкладу в Иркутске, то она подразумевает постоянное увеличение суммы выплачиваемых процентов за счет увеличения «тела» вклада, на которое они начисляются: ваш доход постоянно растет даже при сохранении размера ставок по вкладам с капитализацией.

Следовательно, чтобы выбрать самый выгодный вклад с пополнением и капитализацией в Иркутске надо учесть огромное количество нюансов и взаимосвязей. Сделать это можно с помощью расчета вклада с капитализацией в Иркутске.

Чтобы все посчитать максимально быстро, воспользуйтесь калькулятором вкладов с капитализацией в Иркутске, который вы найдете на этой странице.

Работать с ним очень просто: введите ваши исходные условия (их можно будет поменять после результатов расчета, если он вам не понравится), а система покажет вам полный список подходящих вариантов программ 2020 с полным расчетом всех условий и итогового дохода.

Где лучше открыть вклад с капитализацией в Иркутске?

Найти, где лучший депозит с капитализацией процентов, можно практически в любом банке города (Сбербанк, ВТБ, Альфа-банк и т.п.).

Обязательно рассчитайте каждую из предлагаемых ими программ через калькулятор, чтобы точно не упустить что-то важное, а после этого сделайте свой выбор.

Помните, что государство в случае закрытия банка компенсирует только сумму, не превышающую 1 400 000 руб., поэтому отдавайте свои сбережения только надежному банку.

Дополнительная информация по вкладам с капитализацией в Иркутске

|

|

Идеи для проведения досуга

Топ банков со вкладами с капитализацией

В заключение предлагаем вам подборку банков, предлагающих лучшие вклады с капитализацией:

- Уральский банк реконструкции и развития (УБРиР). Основан в 1990 году, головной офис в Екатеринбурге. Максимальная ставка по вкладам для частных лиц – 11%. Все денежные вклады застрахованы.

- Банк Корпоративного Финансирования (БКФ). Основан в 1993 году. Вклады частных лиц и предпринимателей участвуют в программе страхования. Договор по вкладу можно досрочно расторгнуть через полгода и при этом не потерять проценты.

- Сбербанк. Самый известный и, пожалуй, самый надежный банк. Именно он выплачивает страховку по вкладам банков-банкротов. Большая часть акций Сбербанка принадлежит государству, что и дает ему такую стабильность. Его отделения можно найти даже в самых маленьких городах и селах России.

- Московский кредитный банк. Основан в 1992 году. Изначально его деятельность была направлена исключительно на столицу и область, но сейчас, благодаря интернету, границы его влияния расширились. Предлагает вклады в рублях и в иностранной валюте. За состоянием вклада можно следить с помощью специального мобильного приложения.

- Банк «Открытие». Один из крупнейших частных банков. Основан в 1993 году как «НОМОС-Банк», в «Открытие» переименован только в 2013 году. Вклады в среднем под 7-8%. Есть вклады, которые можно открыть без посещения офиса и отслеживать их состояние онлайн.

- ВТБ24. Дочернее предприятие банка ВТБ, основан в 2000 году. Процентные ставки до 8%. На сайте банка есть удобный калькулятор, который позволяет быстро рассчитать прибыль по каждому вкладу.

- Бинбанк. Основан в 1993 году, головной офис находится в Москве. На сайте банка достаточно выбрать валюту вклада, сумму и срок, а система сама составит наглядную таблицу начисляемых процентов по каждому вкладу. В том числе есть и мультивалютные тарифы.

Плюсы и минусы капитализации

Несмотря на очевидные достоинства капитализации, которые проявляются в первую очередь в более высокой доходности по сравнению с обычным начислением процентов, у нее есть и минусы:

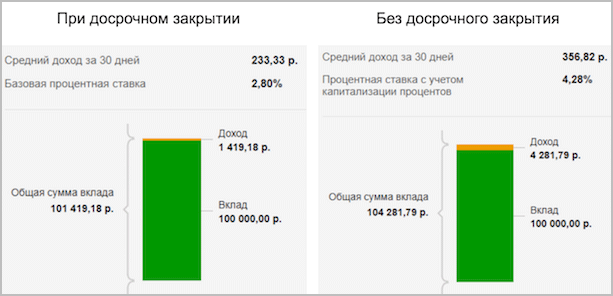

Как правило, банк ограничивает мобильность средств. То есть вы не можете распоряжаться своими деньгами в течение срока действия договора. Конечно, вам не откажут, когда вы заявите, что закрываете счет и снимаете все деньги. Но получите вы далеко не ту сумму, на которую рассчитывали, когда открывали счет. Не во всех банках можно снимать деньги без потери всего или части дохода.

Например, если вы решите закрыть досрочно вклад “Сохраняй” в Сбербанке (100 000 руб. на 1 год), то на руки получите на 2 862,61 руб. меньше.

Банки часто назначают более низкую ставку по депозитам с капитализацией

Поэтому очень важно просчитывать эффективную ставку и сравнивать ее по нескольким предложениям в разных банках.

Заметный эффект от капитализации проявляется только в долгосрочном периоде. Поэтому, если вы уверены, что в ближайшие несколько лет вам не понадобится много денег, открывайте депозит с капитализацией

Если нет – присмотритесь к обычному вкладу, но с возможностью снятия.

Почему уменьшается доход от депозита

Главная цель финансовой деятельности банков — получение прибыли, поэтому они нередко разрабатывают схемы для невнимательных вкладчиков. Менеджеры замалчивают о некоторых подводных камнях, которые мешают получить максимальную прибыль от банковского вклада. В основном доход уменьшается из-за комиссий за услуги, о которых не говорят сразу, но они прописаны в договоре. Это могут быть платежи за:

- внесение денег на счет;

- обслуживание депозитного счета;

- возврат вклада наличными;

- интернет-банк, мобильное приложение или СМС-сервис;

- снятие средств с депозита и процентов по вкладу;

- проведение операций по банковскому вкладу;

- снятие денег через банкомат.

Внимательно читайте договор перед тем, как подписать его. Это поможет избежать дополнительных трат или навязанных сервисов. Внимательное изучение документов до открытия депозита с капитализацией значительно снизит риски и потери.

Как выбрать надёжный банк?

Чтобы найти надежный банк необходимо:

Определить, филиалы, каких банков функционируют в вашем населенном пункте.

Выбрать из них только те, которые работают по лицензии Государственного банка и входят в Систему Государственного Страхования вкладов.

Изучить статистику работы этих банков (динамика доходов, сумма капитала и т

п.).

Изучить компетентность персонала банка, уровень обслуживания, познакомиться с отзывами клиентов.

Обратите внимание на наличие финансовой отчетности банка за предыдущие годы, что говорит о том, что банк не скрывает ничего в своей деятельности.

Внимательно познакомиться с условиями программ по депозитам, выбрав программу, которая подходит именно вам.

Очень удобно будет работать с банками, имеющими большое число филиалов, работающих в системе интернет – банкинга и в режиме 24/7.

Определить самую выгодную процентную ставку.

Выбрать способ начисления процентов по вкладу.. Подойдите к данной проблеме серьезно и рассудительно, взвесив все «за» и «против»

И тогда ваши деньги точно будут работать на вас!

Подойдите к данной проблеме серьезно и рассудительно, взвесив все «за» и «против». И тогда ваши деньги точно будут работать на вас!

Как выбрать вклад, что выгоднее

При выборе банковского продукта с целью осуществления вложения денежных средств с последующим получением прибыли необходимо руководствоваться определенными критериями.

Что учитывают при выборе условий вклада:

1. Рейтинг организации. Получить данную информацию можно путем анализа отзывов о банковской организации. Необходимо понять, каковы особенности ее финансовой деятельности. Рекомендуется изучить значения показателей прибыли, ликвидности, рентабельности кредитной организации, представленных на специальном интернет-ресурсе Банки ру.

Для обеспечения сохранности собственных средств, в случае потери кредитной организацией платежеспособности, необходимо изучить информацию об ее участии в государственной программе страхования вкладов. В дальнейшем это послужит гарантией выплаты клиенту страховой суммы в размере до 1,4 млн. руб.

Если планируемые вложения превышают указанную отметку, оптимальным вариантом является размещение средств в нескольких банках.

2.Величина процентной ставки. Данный показатель находится в пропорциональной зависимости от величины первоначального взноса и срока действия договора вклада.

Большинство банков поднимают ставки на свои продукты с увеличением размера вносимой на депозит суммы. Исключение составляют вклады ПАО Россельхозбанк, где ставка в основном регулируется сроком вклада.

С увеличением сроков размещения средств на счетах снижается выплачиваемый банком процент за пользование клиентскими деньгами.

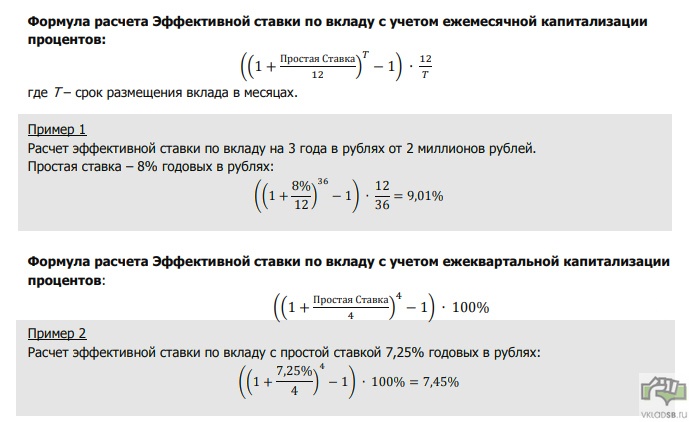

Для получения более точной информации о доходности по депозиту финансовые аналитики рекомендуют высчитывать размер эффективной ставки. Для этого существует следующая формула:

S = (1+(p/100)/12)*-1,

где, S — эффективная ставка, p — установленная ставка по вкладу, n — количество периодов капитализации за год, * — частное количества периодов капитализации и срока вклада.

Это значит, что при ставке 9% годовых, сроке вклада 12 месяцев и ежемесячной капитализации эффективная ставка составит 9,38%.

3. Возможность пополнения счета. Данный параметр позволяет повысить доходность депозитного счета. Регулярное пополнение вклада увеличивает остаток, на который происходит начисление процентов, что существенно влияет на размер последних.

4. Планируемый срок размещения денежных средств.

Наибольшую доходность приносит размещение средств на долгосрочном вкладе. При существовании вероятности того, что деньги понадобятся в ближайшей перспективе, рекомендуется воспользоваться депозитными счетами со сроком 1, 3 или 6 месяцев. Т.к. при досрочном расторжении договора происходит пересчет процентов по более низкой ставке (у большинства банков по ставке «До востребования»).

5. Порядок начисления и выплаты процентов. Фактором, существенно повышающим доходность по вкладу, является процентная капитализация. Чем выше ее периодичность, тем быстрее растет база для последующих начислений. Максимальной эффективностью, с точки зрения прибыльности для клиента, обладает ежедневная капитализация. Но продукты с данным видом причисления обладают рядом других ограничений (отсутствие пополнения, низкая ставка и т.д.).

Процесс начисления процентов не всегда совпадает по срокам с их присоединением к сумме вклада. Так, еженедельно начисляемые средства могут причислиться к основной сумме лишь в конце месяца. Эти условия необходимо тщательно изучить при подписании договора вклада.

Кредитные организации предусматривают также выплату доходов на отдельный счет или пластиковую карту. В этом случае клиент вправе самостоятельно распоряжаться средствами (снять их либо произвести пополнение вкладного счета).

6. Возможность снятия средств. Данный параметр способствует снижению прибыли клиента. Но при существовании даже незначительной вероятности возникновения потребности в деньгах рекомендуется выбирать продукт с частичным выводом средств со счета.

Сущность капитализации

Многие клиенты слышали, что депозиты с капитализацией приносят больший доход, но не всегда понимают, за счет каких факторов. Чтобы разобраться, что это – капитализация вклада в Сбербанке, необходимо прояснить механизм ее функционирования.

Капитализация – это регулярное начисление дохода по установленной ставка на всю сумму, находящуюся на депозите. При этом проценты плюсуются к общей сумме, и при следующем начислении размер дохода увеличивается при сохранении той же ставки.

Если объяснять простым языком, что значит капитализация вклада в Сбербанке – это начисление процентов на проценты. Очевидно, что чем больше средств на счете, тем выше будет эффект, так как сумма будет увеличиваться гораздо быстрее.

На сайте банка встречается два определения, одно в документе «Условия размещения вкладов в ПАО Сбербанк»:

другое в часто задаваемых вопросах:

Рекомендуем обязательно ознакомиться еще с одним важным для вкладчика термином, в котором кроются серьезные подводные камни: пролонгация вклада в Сбербанке — что это такое?

Что значит эффективная ставка

В соответствии с банковской терминологией различаются два вида ставки с капитализацией:

- номинальная – это определенная в документах ставка;

- эффективная – фактическая ставка, образующаяся из-за эффекта мультипликации (больше чем номинальная).

Для вычисления эффективной ставки применяется сложная формула с мультипликаторами, учитывающая ежедневное изменение средств. Но простому вкладчику вычислять ее не нужно: банки сообщают ее значение, чтобы клиент мог оценить разницу между срочным депозитом и вкладом с капитализацией.

Виды капитализации в Сбербанке

Различают несколько видов капитализации процентов:

- ежегодная – проценты начисляются в конце года (календарного либо фактического с момента открытия счета), в случае со Сбербанком это может быть автоматически пролонгируемый срочный вклад;

- ежеквартальная – проценты начисляются раз в 3 месяца, так производятся начисления по вкладу Универсальный в Сбербанке;

- ежемесячная – доход начисляется каждые 30 дней.

Вклады с ежемесячной капитализацией в Сбербанке являются наиболее распространенными. Этот способ преумножения средств пользуется популярностью и у вкладчиков, так как позволяет заработать хорошую прибыль за относительно короткий срок.

Общее правило такое: чем чаще производятся начисления, тем более выгодной оказывается капитализация за счет более крупной эффективной процентной ставки.

Как выбрать вклад с капитализацией процентов — пошаговая инструкция для новичков

Итак, мы разобрались с понятием капитализации и сроками ее проведения.

Предлагаю приступить к прочтению пошаговой инструкции по выбору вклада с капитализацией процентов.

Шаг 1. Выбираем банк

Возможность открывать вклады онлайн значительно расширила круг банковских учреждений для этих целей. Если раньше россияне открывали вклады в банках только своего города, то теперь можно воспользоваться услугами кредитных организаций из любого уголка РФ.

Это, конечно, здорово! Только нам, вкладчикам, головной боли добавилось! Вопрос, в каком банке открыть вклад стало решать сложнее. Выбор значительно расширился. И если в своем городе банк можно посетить, посмотреть, что да как, собрать реальные отзывы у соседей и друзей, то удаленно этого сделать невозможно.

Посетите сайт Банка России. В разделе «Информация по кредитным организациям» можно найти сведения по проблемным банкам. Отобрав несколько наиболее приглянувшихся банков, приступайте к анализу условий по предлагаемым депозитам.

Шаг 2. Изучаем предложения по вкладам

Прочтите условия по вкладам, которые наиболее точно соответствуют всем вашим требованиям

Обратите внимание на ставки, возможность пополнения и частичного снятия

Пополнять счёт и снимать с него часть денег — очень удобно. Если вы делаете долгосрочные вложения (от 1 года), то вам может потребоваться снять какую-то сумму. Возможность частичного снятия позволит это сделать, не расторгая договор. Или у вас появятся свободные деньги, которые имеет смысл довложить на уже открытый вклад.

Не забудьте проанализировать условия по капитализации ваших вложений, сроки ее проведения.

Вспомните наши расчеты и их результат: чем чаще проводится капитализация, тем больший доход вы получите!

Шаг 3. Рассчитываем эффективную процентную ставку

При выборе вклада рекомендую рассчитывать эффективную процентную ставку по нему, ведь именно она и позволяет оценить общий реальный доход за весь срок с учетом процентов.

Для расчета эффективной ставки следует воспользоваться специальной формулой.

где: ЕС –эффективная ставка, С – номинальная ставка (указана в договоре), N – количество периодов капитализации в год, m – количество повторений периодов размещения (если вклад размещается на 1 год, то m=1, если на два года, то m=2 и т.д.).

Пример

Предположим мы решили разместить в депозит 50 тыс. руб. под 9% годовых сроком на 1 год с ежемесячным начислением %, с капитализацией. Подставляем имеющиеся данные в нашу формулу и получаем:

Итак, согласно проведенным расчетам, эффективная ставка равна 10% и именно по ней будет получен наш общий доход.

Проще всего рассчитать эффективную ставку с помощью специальных онлайн-калькуляторов.

Следует помнить, что пополнение вклада (если оно предусмотрено договором) увеличивает основную сумму, на которую начисляются проценты. Чем больше основная сумма, тем больше сумма процентного и капитализируемого дохода.

И наоборот — частичное снятие уменьшает «тело» депозита и, как следствие, снижает его доходность.

Шаг 4. Сравниваем полученные результаты

Используя способы расчетов, представленные выше, можно просчитать необходимые показатели по вкладам, которые вызвали у вас наибольший интерес. Это позволит сделать окончательный выбор.

К основным сравниваемым показателям относятся:

- депозитные ставки;

- сроки размещения средств;

- возможность пополнения/снятия;

- схема начисления %;

- наличие/отсутствие капитализации;

- пролонгация — есть/нет (пролонгация вклада — продление срока размещения денег).

Шаг 5. Выбираем наиболее доходный вклад

Вы открываете вклад в первую очередь для получения дополнительного дохода. Значит, это первое, что будет иметь значение при принятии окончательного решения.

Разумеется, необходимо выбирать наиболее доходный вклад. Однако помните, что если ставка по выбранному вкладу выше ставки рефинансирования, увеличенной на 5%, то с разницы банком будет удержан налог по ставке 35%. Поясню на примере.

Пример

Ставка по выбранному депозиту 17%. Ставка рефинансирования 10%, добавляем 5%, получаем 15%. Следовательно, с разницы придется заплатить НДФЛ.

Допустим, размещаем 100 тыс. руб., на 1 год под 17% годовых. Доход составит 17 тыс. руб. Максимальный необлагаемый доход рассчитывается по ставке 15% (10%+5%) и равен 15 тыс. руб. Разница составляет 2 тыс. руб. С нее то и будет удержан НДФЛ в сумме 700 руб. (2000*35%).

Как выбрать банк с капитализацией вкладов

Выбирая лучший банк с капитализацией депозита, эксперты рекомендуют учитывать ряд параметров:

- Важным параметром является порог по срокам, сумме первоначальных инвестиций, определяющей размер прибыли.

- Многим предпочтительно оформление, ведение счета онлайн. Кредитные организации часто предлагают дополнительные привилегии по продуктам, оформленным через Интернет. Указанный способ также экономит время на посещение офиса, ожидание очереди.

- Не рекомендуется размещать накопления в молодых, ненадежных банках. Даже при условии страхования вкладов, следует учесть риск отзыва лицензии, что грозит возникновением проблем при получении собственных средств.

- Крупные инвестиции финансисты советуют размещать в разных банках на сумму – максимум 1,4 млн. рублей – максимальная страховая выплата при отзыве лицензии.

- Дополнительный аспект – возможность привязки карточного счета к депозитному продукту.

Банки с капитализацией вклада устанавливают свои сроки, поэтому в каждом финансовом учреждении следует внимательно ознакомиться с условиями.

Какой вклад выбрать: с капитализацией или без неё

Годовая ставка в обоих случаях отличается, поэтому чтобы просчитать доходность той или иной программы, необходимо использовать калькулятор

В первую очередь потребуется высчитать эффективную процентную ставку – этот показатель отражает прибыль клиента с учётом капитализации процентов.

Если обладатель депозита желает получить максимум прибыли, ему нужно обратить внимание на вклады с ежемесячной (в крайнем случае с ежеквартальной) капитализацией, остальные предложения будут не столь выгодны. Принцип работы простой: в первый месяц на сумму депозита начисляются проценты, затем они плюсуются к телу депозита

Во второй месяц та же фиксированная процентная ставка будет начислена уже на депозит + проценты за первый месяц. Таким образом итоговая прибыльность программы получается в разы выше, чем если бы человек отдал предпочтение вкладу без капитализации.

Пример: депозит в размере 100 тысяч рублей под 10% годовых и с капитализацией каждый календарный месяц. Потенциальный доход от него будет равен 100 тысяч рублей*(1+0,1/12)12*1= 110 471 рублей. Чтобы иметь такой же доход, ставка должна быть 110471,3/100000 = 10,5% годовых. Пример расчётов самый упрощённый, мы не будем брать в учёт возможность пополнения счета, смены валюты и прочие параметры. Зато здесь наглядно видно, в чем преимущество вклада с капитализацией.

Обращаем ваше внимание, что в качестве рекламного хода банки могут предлагать депозиты с капитализацией, но при выполнении расчётов оказывается, что обычная программа оказалась бы выгодней

Поэтому так важно узнать эффективную ставку и не стать жертвой маркетинга. Особенно привлекательным вклад с капитализацией может стать для людей, которые размещают средства на счету в банке на длительный период времени

Если к тому же найти предложение с автоматической пролонгацией, это избавит от необходимости каждый год ходить в банк и перезаключать договор.

Вместе с тем при размещении вклада на длительный период нужно помнить о том, что при желании клиента расторгнуть договор досрочно ставка обычно пересчитывается по минимально установленной для вкладов до востребования. Это приводит к полной потери прибыли. Поэтому

Особенно привлекательным вклад с капитализацией может стать для людей, которые размещают средства на счету в банке на длительный период времени. Если к тому же найти предложение с автоматической пролонгацией, это избавит от необходимости каждый год ходить в банк и перезаключать договор.

Вместе с тем при размещении вклада на длительный период нужно помнить о том, что при желании клиента расторгнуть договор досрочно ставка обычно пересчитывается по минимально установленной для вкладов до востребования. Это приводит к полной потери прибыли. Поэтому

если есть вероятность, что средства со счета придётся обналичить раньше времени, ищите программу с возможностью досрочного снятия.

Примеры заговоров для продажи вещей

Что такое капитализация

Капитализация – это свойство депозита, при котором проценты не выплачиваются вкладчику, а добавляются к начальной сумме вложения. Таким образом, проценты начисляются не только на тело вклада, но и на проценты. В результате депозит растет значительно быстрее.

Рассмотрим на примере. Если вы вложите средства в размере 100 000 рублей на 1 год под 5% годовых, то заберете в конце года 105 000 рублей, т.е. плюсом будет всего 5000 рублей. За 5 лет доход составит 25 000 рублей.

А теперь вариант с капитализацией – проценты не выплачиваются на руки, а добавляются ко вкладу, увеличивая размер сбережений.

| Год | Без капитализации | С капитализацией |

| 1 | 105 000 | 105 000 |

| 2 | 110 000 | 110 250 |

| 3 | 115 000 | 115 762 |

| 4 | 120 000 | 121 550 |

| 5 | 125 000 | 127 628 |

Чем больше срок – тем больше будет разрыв в доходности вклада с капитализацией. Если дополнительно пополнять счет – эффект будет максимальным.