Что такое лизинг простыми словами

Содержание:

- Мокрый и чистый

- Автомобили в лизинг для бизнеса

- Кому подходит лизинг?

- Сделки по степени риска

- Порядок оформления лизинговых сделок

- Этап 1. Выбираем лизинговую компанию и объект сделки

- Этап 2. Знакомимся с условиями лизинговой сделки и проходим ее согласование

- Этап 3. Составляет договор лизинга

- Этап 4. Вносим первоначальный взнос и принимаем лизинговое имущество

- Этап 5. Использование предмета лизинга и оформление его в собственность

- Порядок оформления лизинга

- Главное меню

- Лизинг или кредит?

- Основные отличия лизинга автомобиля от кредита и аренды

- Лизинговые компании: обзор условий сотрудничества

- Может, лучше взять кредит?

- Порядок оформления лизинговых сделок

- Схема

- Что такое лизинг простыми словами – определение и сущность лизинга ?

- Риски лизинга

- Какое имущество можно взять

- Xbox Game Pass Ultimate: Все, что нужно знать о подписке на игры для Xbox и РС

- Вывод

- Заключение

- Подводим итоги

Мокрый и чистый

Определение лизингу мы дали, рассмотрели 3 основных разновидности, а теперь выясним, на какие подвиды делят услугу, в зависимости от способа обслуживания объектов.

- Если техническое обслуживание объекта договора лежит на лизингодателе – ремонт, диагностика, страховка, риски на случай угона или потери, такой вариант называют «wet leasing», или «мокрый», то есть, лизинг с обязательствами.

- Если обслуживание обеспечивается лизингополучателем – его называют «чистым».

Именно второй вариант чаще всего сегодня практикуется в России, кстати, платежи по нему, соответственно ниже, чем по его «мокрому» оппоненту.

Автомобили в лизинг для бизнеса

Лизинг автомобилей — финансовая сделка, при которой не нужно сразу тратить серьезную сумму денег, чтобы получить в распоряжение транспортное средство. Клиент определяет комфортный для себя срок действия договора, вносит аванс и в дальнейшем совершает лизинговые платежи. По окончанию расчетного периода лизингополучатель вносит выкупной платеж, и автомобиль переходит в его собственность — в этом состоит разница между лизингом и простой долгосрочной арендой. А в отличие от покупки за наличные, приобретение авто в лизинг позволяет юрлицу стать владельцем нового автопарка без больших единовременных выплат.

Преимущества лизинга авто в Европлане

Есть и ряд серьезных преимуществ лизинга перед автокредитом: меньший первоначальный взнос (от 5%), отсутствие необходимости залога (в сравнении с нецелевым кредитом), экономия на налогах (лизинговые платежи включаются в себестоимость). Автолизинг также выгоден, когда клиент планирует сменить автомобиль через относительно короткий срок — например, спустя два года. В таком случае по окончанию сделки лизингополучатель не совершает выкуп и не становится владельцем ТС, а просто получает новый автомобиль — также в лизинг. Ежемесячные платежи при лизинге будут ощутимо ниже, чем при автокредите на тот же срок, так что плюсы способа здесь очевидны.

Условия лизинга автомобилей в Европлане

Лизинговые компании предлагают специальные программы, в рамках которых клиенты могут выгодно взять авто в лизинг. Так, благодаря партнерству с автопроизводителями, готовыми давать отличные условия для лизинговой компании, Европлан позволяет вам оформить сделку по удобному расчету: с минимальными платежами и авансом, нулевым удорожанием. Иными словами, право скидки для лизингодателя переносится и на его клиентов. Поэтому, при приобретении автомобиля в лизинг его цена может быть меньше рыночной. Расчет происходит индивидуально, в зависимости от задач лизингополучателя (личных или целей бизнеса) и его финансовых обстоятельств. Лизинг авто может быть как финансовым, так и операционным.

Следующий положительный момент приобретения машин в лизинг — пакет услуг, которые клиенту предоставляют по его решению. Сюда входят:

- страхование в ведущих компаниях

- регистрация автомобиля в Госавтоинспекции и Гостехнадзоре

- автопомощь на дорогах

- выгодная топливная программа

- доставка автомобилей

Эти сервисы помогают экономить время, что неоспоримо важно, например, представителям организаций: когда обслуживанием ТС занимается лизингодатель, есть возможность полностью сосредоточиться на текущих рабочих делах. Сохраняет время и то, что определиться с условиями лизинга и отправить заявку на заключение сделки можно в течение нескольких минут из дома или офиса

На сайте компании «Европлан» вы всегда найдете актуальные спецпредложения, объявления о продаже ТС разных типов (легковой, грузовой, коммерческий транспорт, спецтехника и т.д.), калькулятор расчетов, форму для отправки заявки. При необходимости можно легко связаться со специалистом и получить всю нужную информацию. Компания высоко ценит доверие клиентов, поэтому постоянно старается совершенствовать качество предоставляемых услуг.

Кому подходит лизинг?

Индивидуальным предпринимателям и юридическим лицам, которым нужна спецтехника, транспорт, недвижимость или оборудование для бизнеса.

Возможность оформить лизинг есть и у физических лиц — к примеру, если вам нужна машина для личных целей. Но в этом случае стоит внимательно сравнить предложения лизинговых компаний и условия по автокредитам в банках. Часто кредит оказывается выгоднее.

В лизинг нельзя взять земельный участок, природный объект (например, поле или озеро) и имущество, которое принадлежит государству и по закону не подлежит свободному обращению (например, здания — памятники культуры). Зато фермеры могут приобрести в лизинг коров и лошадей.

Лизинг менее охотно одобряют компаниям, которые существуют меньше года: для лизинговой компании велик риск, что бизнес заглохнет и предприниматели не смогут платить.

Сделки по степени риска

Договор лизинга, как любая возмездная сделка, имеет свои риски. Различают три типа сделок по возрастанию степени риска.

Гарантированные

Соглашением предусмотрено предоставление взаимных гарантий, например, участие страховщика, либо гарантом лизингополучателя выступает банк, который в страховом случае возмещает лизингодателю убыток.

Частично обеспеченные

Лизингополучатель вносит на счет лизингодателя страховой депозит, покрывающий часть стоимости предмета сделки. Если не наступит страховой случай, депозит подлежит возврату.

Необеспеченные

Сделки, при которых стороны не дают друг другу взаимных гарантий выполнения обязательств. Такой случай встречается крайне редко.

Сделка без гарантий дает повод подозревать мошенничество!

Порядок оформления лизинговых сделок

На самом деле, оформление лизингового соглашения – это не такая и сложная процедура, как кажется на первый взгляд. Тем не менее, к этому необходимо подходить очень серьезно и оценивать все этапы заключения сделки, как с юридической, так и с финансовой точки зрения.

Этап 1. Выбираем лизинговую компанию и объект сделки

На сегодняшний день в России рынок лизинговых услуг слабо развит, поэтому выбрать лизинговую компанию не составляет особого труда. Особо выбирать не из чего. Но тем не менее, при ее выборе, лучше будет, если вы сперва почитаете отзывы в интернете о её работе, и изучите типовые документы, оформляемые такой организацией.

Решить, подходит ли вам рассматриваемая лизинговая компания или нет, необходимо проанализировать следующую информацию:

- история компании на финансовом и инвестиционном рынках;

- количество выполненных соглашений и действующих договоров;

- наличие филиалов компании, штат сотрудников, уровень их квалификации;

- открытость компании, доступность предоставляемых услуг и информации о них;

- ограничения и условия по договорам лизинга в сравнении с другими компаниями.

Сам объект лизинга выбирается исходя из потребностей и финансовых возможностей физического и юридического лица.

Этап 2. Знакомимся с условиями лизинговой сделки и проходим ее согласование

После того, как вы выберете лизинговую компанию, необходимо будет провести предварительные переговоры об условиях предоставления конкретного имущества в лизинг.

В рассматриваемом соглашении особое внимание необходимо уделить:

- величине первоначального взноса;

- гарантии соблюдения интересов сторон;

- размер и периодичность выплат;

- срок действия договора;

- условия прекращения договора.

После согласования условий соглашения, лизингополучателю нужно будет составить заявку и подготовить необходимые документы. Лизингодатель, в свою очередь, осуществляет анализ получателя, и оценивает его финансовое состояние.

Этап 3. Составляет договор лизинга

Основными документами, необходимыми для заключения договора, являются:

- непосредственно заявка на получение лизинга;

- отчетность бухгалтерии получателя (если таковым является юридическое лицо, например, ООО — как его открыть мы писали здесь) за определенный период времени;

- документы, удостоверяющие личность, регистрационные и уставные документы компании;

- договор с поставщиком предмета лизингового соглашения;

- документы о страховании объекта лизинга.

В зависимости от предмета договора и особенностей сторон, лизингодателю могут потребоваться еще другие документы и справки, характеризующие получателя или имущество, передаваемое в лизинг.

А сам договор лизинга обязательно включает в себя:

- описание предмета договора;

- установочные данные сторон;

- существенные условия соглашения;

- срок действия соглашения;

- график внесения арендных платежей;

- условия последующего выкупа или возврата арендуемого имущества;

- права и обязанности участников соглашения;

- ответственность сторон, в том числе за невыполнение условий договора.

Этап 4. Вносим первоначальный взнос и принимаем лизинговое имущество

После того, как получатель заключит договор, ему необходимо будет внести первый взнос и принять предмет лизинга во временное владение.

При этом, право собственности на такое имущество сохраняется за лизингодателем на все время действия соглашения, а получатель вправе использовать имущество в предусмотренных договором целях при своевременной оплате в соответствии с графиком платежей.

Если в договоре участвует поставщик имущества, то обязанность поставки предмета лизинга получателю, как правило, возлагается на него.

Этап 5. Использование предмета лизинга и оформление его в собственность

В случае нарушения условий соглашения (нецелевое использование предмета договора, задержки в оплате), лизингодатель вправе требовать возврата, принадлежащего ему на правах собственности, имущества.

При чем, ответственность за порчу и поломку имущества несет получатель (если иное не предусмотрено соглашением, например, договором сервисного лизинга). А, если условия соглашения выполнены в полном объеме, то после погашения соответствующей суммы, указанной в договоре, право собственности на имущество, переданное в лизинг, переходит получающей стороне.

Прибыль от использования, взятого в лизинг имущества, является собственностью лизингополучателя.

Порядок оформления лизинга

Главное меню

Лизинг или кредит?

Лизинг – это более гибкая альтернатива кредиту. Но обе схемы получения желанного имущества, в условиях отсутствия собственного капитала, имеют как положительные, так и отрицательные стороны.

В силу этого, однозначного ответа на вопрос «Что лучше?» не существует. Каждый человек или компания выбирает, исходя из основных целей покупки и финансовых возможностей.

Главные преимущества лизинга, по сравнению с кредитом:

- Минимальный пакет документов, быстрое заключение сделки. Конечно, если компания берет оптом дорогостоящее оборудование, то платежеспособность будет проверяться. Но более мелкий, «потребительский» лизинг опускает этот характерный кредитованию этап.

- Низкая себестоимость имущества. Лизинговые компании приобретают предметы аренды оптом, включая крупные объекты, что влияет на оценочную стоимость. Но, высокая процентная ставка может автоматически превратить плюс в минус. Поэтому стоит внимательно изучать условия лизинга.

- Возможность поменять имущество. Договор аренды, который является первичным в лизинге, предусматривает обмен объектов на более подходящие предметы проката (новые, технически усовершенствованные и т.д.).

Достаточно существенные недостатки тоже имеются,

игнорировать их не рекомендуется:

- Страховой взнос. Лизинговые компании предусмотрительно заботятся о рисках. Поэтому одноразовый взнос – это обязательная мера. Это может быть серьезная сумма, достигающая 20-30% стоимости передаваемого имущества (кредит становится более выгодным).

- Право собственности. Наступит только после выплаты 99% суммы, прописанной в договоре. До тех пор собственником считается лизингодатель, со всеми вытекающими правами и обязанностями. К тому же, если арендатор часто нарушает график платежей, Законом предусмотрено изъятие имущества в пользу лизинговой компании, без получения компенсации.

- В отличие от кредита, погасить задолженность по лизингу досрочно не выгодно, а иногда невозможно. Поэтому покупка считается совершенной, только по окончании срока действия договора.

Выбор между лизингом и кредитом стоит делать только юридическим лицам. Для обычного человека, аренда с последующим выкупом – дорогое удовольствие. Рассматривать лизинг можно только тогда, когда во всех, без исключения, банках было отказано в выдаче потребительского кредита.

Основные отличия лизинга автомобиля от кредита и аренды

Выше уже было сказано то, что лизинг является своего рода «родней» аренде и кредиту. Но, не смотря на их определенные сходства, все же лизинг отличается от кредита и аренды некоторыми моментами.

Основными отличиями лизинга автомобиля от аренды

- Лизинг может предоставляться только юридическим лицом, имеющим все необходимые разрешения на осуществления своей деятельности. Аренда же может предоставляться как юридическим, так и физическим лицом, являющимся собственником объекта сделки. В данном случае никаких разрешений не требуется.

- Арендодатель сдает имеющееся у него имущество. Лизингодатель же его сначала приобретает, по итогам предварительного выбора и согласования с лизингополучателем.

- Лизинговый договор, как правило, оформляются на длительный период времени, в отличии от арендного. Арендный договор обычно переоформляются и пересматриваются по истечении года несколько раз, а лизинговая сделка заключается на один фиксированный срок.

- При арендных отношениях право собственности остается всегда за арендодателем. В лизинге оно переходит по условиям договора сразу или после выкупа к арендатору.

- При лизинге обязательства по техобслуживанию, ремонту и страхованию автомобиля ложатся на плечи лизингодателя – владельца машины, а при аренде – это все должен делать получатель автотранспорта

- При аренде автомобиль переходит от одного пользователя к другому многократно. Лизинговое соглашение, как правило, предусматривает конкретного и единичного лизингополучателя.

- Обычно при лизинге устанавливается минимальная граница цены автотранспорта для предоставления данной услуги. Аренда не имеет подобных ограничений, здесь предоставляются автомобили любой стоимости.

- В лизинге практически всегда участвуют новые автомобили, иногда определенных производителей, что ни каким образом не присутствует при аренде.

- Ответственность за имущество, находящееся в аренде лежит на собственнике. То есть при его неисправности и поломке, расходы по ремонту будут на арендодателе. Лизинг же перекладывает всю ответственность на получателя объекта.

Основные отличия лизинга автомобиля от кредита

- Взятый в лизинг автомобиль до момента уплаты полной ее стоимости будет принадлежать лизинговой компании. А, оформляя кредит, заемщик сразу становится владельцем автомобиля и может его перепродать на любом этапе выплаты кредита.

- При лизинге нет необходимости уплачивать налог на имущество, а для предприятия это способ избежать дополнительных отчислений за собственности и ее амортизацию. А при оформлении кредита необходимо оплатить множество сопутствующих услуг, в том числе и налог на прибыль и транспортный сбор отдельно от суммы, установленной по кредиту.

- При лизинге устанавливается более низкий авансовый платеж (или полностью отсутствует), а ежемесячные платежи значительно меньше, так как определяется выкупная стоимость, на которую не распространяются проценты. При оформлении кредита, авансовый платеж составляет от 20%. Оставшаяся сумма оформляется в кредит с начислением процентов на все кредитное тело.

- При лизинге процентная ставка составляет от 9% и устанавливается на оформленную в лизинг часть стоимости автомобиля. При кредите процентная ставка устанавливается от 17% годовых, и распространяется на всю стоимость автомобиля.

- Лизинговая компания практически не проверяет платежеспособность клиента, не требуя справок о доходах, а также список необходимых документов чаще всего составляют паспорт и права. Кредитные организации, стараясь максимально снизить свои риски, предъявляет своим клиентам более жесткие требования и условия. Одним из серьезных требования является залог или поручительство.

Здесь вы можете прочитать, как можно взять кредит без справок и поручителя, и, с плохой кредитной историей. А также, как и где ИП можно взять кредит без залога и поручителя.

Лизинговые компании: обзор условий сотрудничества

Начинать оформление лизинговой сделки необходимо с выбора компании, которая предлагает лучшие условия работы, отличается надежностью, имеет хорошую репутацию в деловой сфере. В числе наиболее популярных контор выделяются:

- УралСиб – оформить аренду можно на легковой, грузовой, коммерческий транспорт, автобусы, прицепы, специальную технику и оборудование. Обязательным условием является аванс – от 10%, срок – до 5 лет, проводится проверка финансовой отчетности;

- ВТБ 24 – купить удастся оборудование, недвижимость, вагоны, катера и самолеты. Максимальная стоимость имущества – 500 млн. рублей, срок – до 5 лет;

- РЕСО – сделки проводятся с автомобилями и спецтехникой, аванс не требуется, а сумма покупки может достигать 6 млн. рублей, срок ограничен 4 годами;

- Альфа – доступно сотрудничество при государственной поддержке и субсидировании. Осуществляется лизинг автотранспорта, оборудования, недвижимости, спецтехники, судов, самолетов и железнодорожных составов. Аванс составляет 5%, ставки – от 14,7%.

Представлены на рынке и другие крупные конторы, в регионах действуют частные фирмы, предлагающие ограниченный спектр услуг и небольшие суммы. Многие автодилеры имеют самостоятельный отдел, занимающийся такой услугой, что упрощает сделку для покупателей.

Плюсы и минусы лизинга

Переоценить все прелести лизинга невозможно, ведь если вы знаете особенности этих программ, выгода очевидна:

- Для юридических лиц это хороший способ снизить налоговую ставку, так как дорогостоящее имущество не будет им принадлежать. Для физических лиц – и вовсе не платить налог, ведь собственником вы не являетесь;

- Застраховать объект удастся на приемлемых условиях;

- Если вы захотите досрочно погасить всю сумму, это можно сделать без лишних потерь и переплат;

- Количество лизинговых фирм, функционирующих на рынке, огромно, и в этом перечне вполне можно найти достойные и выгодные условия;

- Не требуется проверка финансовой состоятельности – правда, процентные ставки при этом повышаются, а размер аванса увеличивается;

- Не требуется оставлять залог – вы свободно пользуетесь имуществом;

- Необязательно выкупать объект, вы можете и расторгнуть сделку. Это хороший способ для автолюбителей протестировать несколько машин. Вы заключаете договор, используете транспортное средство, а когда оно надоедает – меняете его.

Однако оценивая плюсы и минусы лизинговых сделок, не стоит забывать, что весомые недостатки у них тоже имеются:

Существенная переплата – даже по сравнению с кредитом сумма платежей обычно оказывается завышенной; Вы не являетесь собственником имущества до полного погашения долга и уплаты остаточной стоимости; Если платежи будут прекращены, договор расторгнут, вы расстанетесь и с уплаченными деньгами, и с объектом, который использовали

При этом неважно, заплатили вы 20% его стоимости или 90%; Минимальный срок для заключения сделки составляет год

Лизинг – понятие обширное, хотя в российских реалиях такие сделки недостаточно востребованы, они имеют свои преимущества. Учитывая параметры заключения договора, сравнив все предложения, актуальные для вас, можно понять, стоит ли сотрудничать с фирмой, предоставляющей недвижимость, автомобили, оборудование или технику на условиях аренды с правом последующего выкупа, либо рациональней поискать альтернативные варианты.

голос

Рейтинг статьи

Может, лучше взять кредит?

Не всегда. Получить предпринимательский кредит бывает довольно сложно. Оформить потребительский кредит тоже не выйдет – закон «

» запрещает брать такой кредит на предпринимательскую деятельность.

Если вы возьмете потребительский кредит и потратите его на запуск своего дела, банк может узнать об этом и расторгнуть договор. В таком случае вам придется раньше времени вернуть всю сумму.

Получить имущество в лизинг обычно намного проще. Требования к предпринимателям у лизинговых компаний не такие строгие, как у банков. Условия лизингового договора (срок лизинга и график платежей), как правило, более гибкие, чем условия кредитного договора. Кроме того, в лизинг можно взять нежилое помещение. Это намного проще, чем оформлять кредит на недвижимость. Но это далеко не все преимущества лизинга.

Порядок оформления лизинговых сделок

Порядок заключения лизинговых сделок включает следующие последовательные шаги:

- Выбор лизингодателя, а также объекта для кредитования.

- Изучение условий, предлагаемых лизинговой компанией, и согласование отдельных нюансов будущей сделки.

- Документальное оформление (заключение договора).

- Уплата первоначального платежа.

- Передача объекта кредитования.

- Эксплуатация имущества, приобретённого в лизинг.

- Оформление права собственности на объект.

Выбор лизинговой компании и объекта лизинга

Прежде всего необходимо определиться с выбором лизингодателя. Стоит отметить, что в сравнении с Европой рынок подобных услуг в РФ несколько ограничен и не так широк.

Чтобы сделать правильный выбор стоит предпринять следующие шаги:

- изучить прошлую деятельность компании на рынке подобных услуг;

- количество успешно проведенных сделок;

- масштабы деятельности организации (наличие филиалов, представительств);

- зайти на тематические форумы и почитать реальные отзывы людей;

- тщательно изучить и проанализировать как можно больше предложений от разных лизингодателей для того, чтобы выбрать наиболее выгодное.

При выборе объекта лизинга клиенту прежде всего необходимо опираться на свои вкусовые предпочтения, финансовые возможности и основную цель такого приобретения. При этом нелишним будет ознакомиться с предложениями самых разных поставщиков.

Ознакомление с условиями и предварительное согласование

После того как выбор сделан следующим этапом будет ведение переговоров и согласование условий будущей сделки

Лизингополучателю в обязательном порядке следует обратить внимание на следующие важные моменты:

- величину первоначального взноса;

- график платежей и размер процентной ставки;

- период, на который заключается лизинговый договор;

- условия расторжения сделки;

- гарантии соблюдения интересов всех участников соглашения.

В случае если все условия, выдвинутые лизинговой компанией, полностью устраивают, то клиенту следует подать заявку на получение лизинга и приложить все необходимые документы. В свою очередь лизингодатель приступит к проверке финансовой благонадежности заявителя.

Составление договора

Моментом заключения сделки считается подписание обеими сторонами заранее согласованного договора. В рамках данного документа закрепляют:

- основные права и обязанности всех участников;

- порядок передачи объекта;

- организация обслуживания и проведения ремонтных работ (в случае необходимости);

- ответственность сторон;

- период действия соглашения и т. д.

При заключении лизингового договора, как правило, нужны следующие документы:

- договор, заключенный с поставщиком движимого или недвижимого имущества, которое оформляется в долгосрочную финансовую аренду;

- договор страхования (например, КАСКО при лизинге автомобиля);

- удостоверение личности (для физических лиц);

- устав предприятия;

- свидетельство о регистрации (для юридических лиц) и т. д.

В каждом отдельном случае общий список бумаг может отличаться в зависимости от конкретных обстоятельств.

Внесение первоначального взноса и поставка/приемка лизингового имущества

После подписания договора лизингополучатель должен внести первоначальный взнос. Далее ему будет передано имущество, оформленное в лизинг. Как правило, доставка объекта является обязанностью поставщика.

Из договора лизинга следует два важных условия:

- собственником переданного актива остается лизинговая компания;

- заемщик имеет право лишь пользоваться предоставленным объектом в соответствии с целями, закрепленными в договоре, а также своевременно вносить ежемесячные платежи.

Использование предмета лизинга и оформление его в собственность

В ходе эксплуатации объекта лизинга заемщик должен помнить о следующих правилах:

- в случае нарушения условий договора лизингодатель имеет право расторгнуть его и забрать переданное имущество;

- в случае порчи или поломки ответственность по восстановлению лежит на получателе (в случае, если в рамках договора не предусмотрено иное).

По окончании срока эксплуатации переданный актив по желанию клиента может быть передан в его собственность или возвращен обратно лизингодателю.

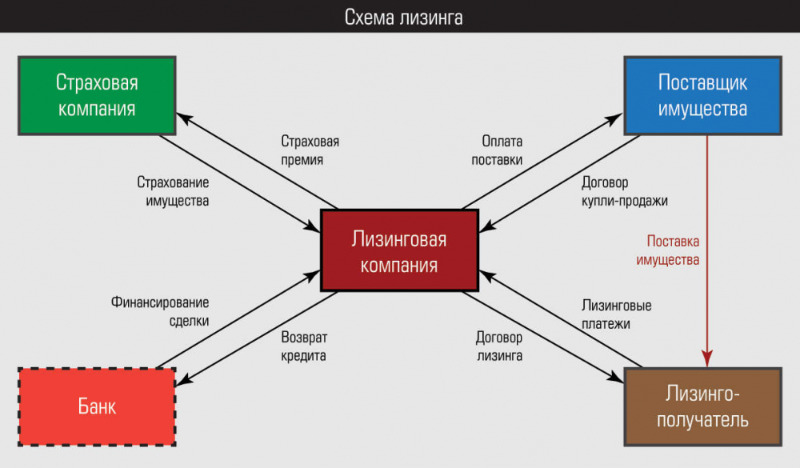

Схема

Схема лизинга в основном была рассмотрена выше. Сделаем обобщение.

Для юридических лиц

Финансовая аренда — это, как правило, трехсторонний договор.

Согласно ему стороны совершают следующие действия:

- продавец имущества реализует его лизинговой компании;

- компания-лизингодатель предоставляет этот актив своему клиенту на основании соглашения;

- клиент (лизингополучатель ) вносит предварительный платеж, после чего немедленно получает предмет во владение и пользование.

В оговоренных сторонами случаях в сделке может участвовать и четвертая сторона — страховая компания.

Какие потребуются документы

Перечень документов нормативно не определен, поэтому любая компания составляет его по своему усмотрению.

Ниже перечислены документы, которые необходимо представить в любом случае.

Для юридических лиц:

- заявление и анкета, подписанные руководителем компании-заявителя и заверенные печатью;

- копии учредительных документов;

- выписка из ЕГРЮЛ/ЕГРИП (Единый государственный реестр юридических лиц, Единый государственный реестр индивидуальных предпринимателей);

- копия паспорта руководителя.

Для физических лиц:

- заявление-анкета по форме лизинговой компании;

- копия паспорта;

- копия второго документа с фотографией (водительское удостоверение, пропуск на предприятие и др.).

Что такое лизинг простыми словами – определение и сущность лизинга ?

Дословно термин «лизинг» переводится как «сдавать, брать в аренду», но основным отличием лизинговой операции от обычного предоставления имущества в аренду, является возможность последующего выкупа используемого имущества с учетом внесенных платежей.

1.1. Субъекты и объекты лизинговых отношений

Субъектами лизинговой операции являются:

- лизингополучатель – физическое или юридическое лицо, получающее возможность использования какого-либо имущества на условиях договора лизинга;

- лизингодатель – кредитная организация, юридическое лицо, а также физические лица, предоставляющие услугу лизинга;

- страховщик, осуществляющий страхование сделки и (или) передаваемого имущества;

- поставщик имущества – продавец или производитель определенного оборудования, дилер, собственник имущества.

Лизингополучатель и лизингодатель являются обязательными участниками лизингового соглашения и представляют основные стороны договора.

Страхование сделки и самого имущества, передаваемого в лизинг, осуществляется на усмотрение лизингодателя, условия страхования, его стоимость и объём определяются по соглашению сторон.

Лизингодатель может являться владельцем передаваемого имущества, а может только предоставлять услугу передачи имущества во временное пользование от поставщика к лизингополучателю.

Объектом лизинговых отношений может выступать практически любое непотребляемое имущество (за исключением земельных участков и иных природных объектов, а также предметов, свободный оборот которых ограничен или запрещен).

Это могут быть:

- сооружения и здания;

- оборудование, производственные линии;

- предприятия;

- транспорт различного назначения;

- иное имущество, в использовании которого заинтересован лизингополучатель.

1.2. В чем заключается экономический смысл лизинга?

Используя лизинговые операции для получения возможности фактического владения определенным имуществом, можно получить существенную выгоду в отличие от прямого приобретения на собственные или заемные средства.

Это достигается за счет того, что лизингополучатель может использовать интересующее его имущество практически сразу после внесения первоначального взноса, составляющего, как правило, не более 30% от рыночной стоимости.

Оставшаяся сумма выплачивается в сроки, предусмотренные конкретными соглашениями, вариативность и гибкость которых, выгодно отличает их от кредитных договоров.

Ещё одним плюсом использования имущества на основании лизингового договора, является то, что несмотря на возможность эксплуатации предмета лизинга, налоги на такое имущество не начисляются (обязанность оплачивать налог на имущество появляется только после приобретения права собственности).

Итак, эксплуатация имущества на основании соглашения о лизинге может иметь следующие преимущества:

- возможность сразу не расходовать значительные денежные средства;

- разнообразие условий предоставления имущества в лизинг;

- эксплуатируемое имущество не облагается налогом.

Формы, типы и виды лизинговых операций

Риски лизинга

Даже если вы вовремя вносите платежи, вас могут поджидать неприятные сюрпризы.

-

Конфискация имущества

Некоторые лизинговые компании могут конфисковать имущество, даже если вы исправно платите по счетам. Это может произойти, если вы нарушаете другие важные условия договора. Например, выезжаете на лизинговом транспорте за пределы оговоренного региона или не соблюдаете правила эксплуатации оборудования, что может привести к его поломке или более быстрому износу. Поэтому нужно внимательно изучить все пункты договора, перед тем как его подписать.

Если вы считаете, что ничего не нарушили и у вас отобрали лизинговое имущество неправомерно, можете оспорить действия компании в суде. -

Отказ в выкупе имущества

Даже если вы прописали в договоре, что в конце срока лизинга выкупите имущество, недобросовестная лизинговая компания может отказаться его отдавать или задержать передачу прав на оборудование, транспорт или недвижимость.

В такой ситуации вы можете потребовать через суд передать вам имущество, все необходимые документы и возместить возникшие убытки. -

Потеря собственного имущества

Некоторые компании под видом лизинга предлагают предпринимателям и обычным потребителям кредиты под залог личных автомобилей или недвижимости клиентов. Это чревато тем, что при малейшей просрочке или недоплате люди теряют свои собственные машины и квартиры. Такая схема называется обратным лизингом.

Сам по себе обратный лизинг – легальная практика. Владельцы промышленного оборудования, судов, самолетов и поездов часто работают с лизинговыми компаниями по такой схеме.

Но в последнее время появились фирмы, которые используют обратный лизинг для того, чтобы без лицензии и без контроля Банка России выдавать кредиты частным лицам и индивидуальным предпринимателям.

Какое имущество можно взять

О том, что может быть предметом сделки, поговорим подробнее.

Автомобили

В этом разделе расскажем, что такое лизинг автомобиля: говоря простыми словами — это вид проката.

Любой автолюбитель может взять машину в прокат, как легковую, так и грузовую, да хоть автобус. А лизинг — это тот же прокат, но с тем отличием, что пользователь может получить авто в собственность при выполнении своих обязательств по лизинговому соглашению.

Недвижимость

Эта операция для юридических лиц не отличается от лизинга других предметов.

Лизинг недвижимости для физических лиц сочетает в себе признаки долгосрочной аренды и ипотечного кредитования. По завершению договора клиент становится собственником жилья, выкупив его по остаточной стоимости.

Персонал

В России лизинг персонала является незаконным — человек не может быть предметом аренды.

Выход был найден, когда Федеральным законом от 05.05.2014 № 116-ФЗ было введено понятие «предоставление персонала».

Привлечение сторонних сотрудников осуществляется по аутстаффингу — предоставление персонала на оговоренный срок — или по аутсорсингу — на выполнение определенных работ.

Прочее

Предприятия малого бизнеса и индивидуальные предприниматели в начале деятельности имеют небольшой капитал, поэтому для оборудования офисов они с удовольствием берут в лизинг компьютеры, мебель, бытовую технику.

Xbox Game Pass Ultimate: Все, что нужно знать о подписке на игры для Xbox и РС

Вывод

Понятие и схему лизинга подарила миру страна «прогрессивных идей» — США. По сути, это одна из форм банковского кредитования. В пользу определения говорит тот факт, что большинство лизингодателей мирового значения являются дочерними организациями банковских структур. Поэтому получение повышенных доходов становится приоритетной задачей подобных компаний. Рассчитывать на выгодное сотрудничество можно только представителям крупного бизнеса, которые имеют серьезную финансовую службу (для учета всех рисков).

И хотя лизинг стал доступным для физических лиц, стоит тщательно оценить конечную себестоимость предмета – возможно, автомобиль или дорогое оборудование будут стоить в два раза дороже. Да и финансовое состояние должно быть на должном уровне – некоторые компании предлагают сразу заплатить до 50% от стоимости объекта. Что волей неволей заставляет задуматься, для чего брать на себя такие обязательства?

Заключение

Основной функцией лизинга является предоставление участникам рынка доступа к денежным средствам на обновление их основных фондов.

Лизинг не лучше и не хуже других способов финансирования инвестиционной деятельности предприятий или индивидуальных предпринимателей. Это не дешевый инструмент, а просто еще один механизм, который позволяет экономике развиваться, а нашим предприятиям быть конкурентоспособными на рынке. По другому выжить не получится.

И чем больше таких рыночных механизмов, тем эффективнее будет развитие. Не обязательно быть экономистом, чтобы это понимать. Согласны со мной?

Подводим итоги

Лизинг — это выкуп ценного имущества у продавца за полную сумму с последующим предоставлением в пользование третьему лицу на возмездных условиях. В лизинговых отношениях принимают участие три стороны: продавец, лизингодатель (посредник) и лизингополучатель. Иногда контрагентов двое: в этом случае один из них совмещает функции продавца и посредника или продавца и пользователя.

Перед подписанием лизингового договора необходимо выбрать самого надёжного посредника и изучить его условия

Особое внимание нужно обращать на разновидность лизинга, процентную ставку, размер аванса и условия отказа от сотрудничества. По истечении срока действия договора клиент получает возможность выкупить имущество, обменять его на новое, вернуть лизингодателю или продлить время пользования — всё зависит от условий контракта и потребностей сторон.