Своп — что это такое простыми словами?

Содержание:

- Каким образом у сделок формируется своп на Форекс?

- Использовать один из лучших фильтров для маркетинга.

- Виды

- Структура

- Стоит ли такая игра свеч

- Особенности начисления свопа

- Сообщить об опечатке

- Когда начисляется своп и кому интересен

- Что такое своп?

- Как исправить ошибку Operating system…

- Что такое Title?

- Особенности своп-сделок

- Главный смысл торговли на Форекс

- Ценообразование

Каким образом у сделок формируется своп на Форекс?

По будням в 21.00 по Гринвичу происходит перерасчет открытых позиций вне зависимости от дня и времени открытия сделки. Это автоматический процесс. То есть по будням в 9 вечера осуществляется закрытие абсолютно любых сделок, а впоследствии – их переоткрытие с уже измененным обменным курсом.

По любой сделке существует депозитная и кредитная валюты. В таблице ниже приведены кредитные ставки ключевых центробанков:

На основе значений процентных ставок становится возможным утверждать, что минимальный своп формируется у самых популярных пар, потому как именно у этих государств ставки минимальны, а, значит, приносят большую прибыль. На таких условиях и работают практически все брокеры.

Процентные ставки высчитываются в годовом эквиваленте, поэтому расчет осуществляется каждый день. Но валютный рынок в выходные и праздничные дни недоступен, вследствие чего в ночь со среды на четверг появляется перемещение сделки, умноженное на 3. Это необходимо учитывать всем начинающим.

Обычно говорят, что заработок появляется на базе спредов. Но в размер перемещения позиции уже заложена комиссия брокера, вследствие чего у различных брокеров свопы на Форекс могут кардинально отличаться

Помимо понимания того, что значит своп на Форекс, важно заранее учитывать этот параметр. Это позволит грамотно спланировать работу и повысить маржинальность, иначе торговля будет со знаком минус

Варианты свопов на Форекс

Свопы на Форекс могут быть совершенно разными и варьируются на основе разнообразных параметров.

Ниже приведены базовые критерии, по которым чаще всего проводится классификация:

процентный (IRS, Interest Rate Swap). Это позволяет взаимозаменять различные формы. Так, фиксированная может быть изменена на плавающую согласно договору сторон. В данном случае процентную ставку можно полностью спланировать;валютный (Currency Swap) – это сочетание разных финансовых контрактов при одновременной фиксации сроков валютирования и истечения срока перемещения;акционный (Stock Swap). В данном случае можно говорить об обмениваемых платежах по акциям с целью извлечения прибыли на основе разницы доходов индексов и процентных ставок;на драгметаллы. Чаще применяется для хеджирования рисков и незначительно влияет на рыночные показатели;кредитный дефолтный (CDS, Credit Default Swap), который помогает защититься от потерь в случае дефолта;свопцион (Swaption). Это комбинация свопа и опциона, которая помогает производить совершение сделок с последующей установленной ценой;РЕПО (Repo, Repurchase Agreement) – конверсионная сделка. Встречная сделка впоследствии проводится в четко установленный временной промежуток по заранее определенной стоимости.

Правила формирования свопов

Стандарты совершения всех типов контрактов регламентируются BBA (British Bankers Associatio) или ISDA (International Swap and Derivatives Association). Разные страны имеют свои условия, которые сформированы согласно законодательству и отношениям с иностранными корпорациями. Этот пункт необходимо изучать самостоятельно, исходя из выбранной модели работы.

ЛУЧШИЕ ФОРЕКС БРОКЕРЫ, ПО ДАННЫМ РОССИЙСКОГО РЕЙТИНГА НА 2020 ГОД:

1998 год. ECN брокер! Регуляция: FC. 5000$ НА ДЕПОЗИТ | обзор / отзывы

2007 год. FinaCom. КЕШБЭК ДО 14$ С ЛОТА! | обзор / отзывы

2007 год. Как получить 1500$ бонус? =>> БОНУС $1500 | обзор / отзывы

1997 год. Нацбанк РБ. Не для РФ! ИЗ 50$ ДО 5.000$ | обзор / отзывы

2007 год. Financial Commission. ФОРЕКС / ОПЦИОНЫ ОТ 1$ | обзор / отзывы

А ТАКЖЕ ЛУЧШИЕ БРОКЕРЫ БИНАРНЫХ ОПЦИОНОВ НА СЕГОДНЯ:

Самые выгодные условия!

ТОРГОВЛЯ БЕЗ ВЕРИФИКАЦИИ | обзор / отзывы

Доходность до 85%.

30.000 НА ДЕПОЗИТ | обзор / отзывы

Использовать один из лучших фильтров для маркетинга.

Виды

Любому человеку, который желает разбираться в экономике, не помешает узнать, что это – свопы на финансовом рынке.

Чтобы окончательно разобраться, что это – своп на бирже или внебиржевой, нужно выделить основные особенности сделки:

- Растянуты во времени на установленный участниками срок;

- Позволяют придержать ненужные активы и получить выгоду;

- Дают возможность ведения сделок с разными контрагентами одновременно;

- Могут иметь финансовый или натуральный эквивалент;

- Обеспечивают хеджирование рисков.

Переходим к видам? Для начала обсудим, что это – валютный своп простыми словами.

- Валютная сделка, предполагающая одновременную продажу и покупку определенного количества денежных средств;

- В сделке всегда участвуют два типа валют;

- Сделка имеет разные даты валютирования (покупки и продажи);

- Чаще всего производится вне биржи.

Операции валютный своп проводятся в два этапа:

- Спот – это дата приобретения валюты;

- Форвард аутрайт – обратная продажа валюты партнеру.

Сделки своп на валютном рынке делятся на три основных разновидности:

- Спот-форвард. Первая нога приходится на второй рабочий день после заключения сделки, а вторая нога (обратный обмен) на форвардную дату, определенную участниками;

- Форвард-форвард. Первая нога приходится на форвардный день, а обмен на отдаленные форвардные даты;

- Короткие. Такие сделки осуществляются быстро и длятся не более месяца (например, в течение двух суток).

Здесь рассказываем про то, как торговать опционами на московской бирже.

Приведем пример валютного свопа, который поможет закрепить полученные знания:

- Немецкая компания имеет «дочку» в Америке;

- Чтобы успешно реализовать план инвестиций, компания нуждается в определенной сумме;

- Возможные варианты – выпуск облигаций в евро с фиксированной процентной ставкой или выпуск облигаций в долларах со ставкой и премией за риск;

- В аналогичную ситуацию попадает компания в Америке, которая имеет дочернюю структуру в Германии;

- Способ получения инвестиций таков – либо выпуск облигаций в долларах, либо выпуск облигаций в евро с премией за риск;

- Во избежание возникновения валютного риска стоит обратиться к банку – именно он возьмет на себя закрытие длинных позиций при покупке денежных средств и снизит затраты на выплату процентов;

- При осуществлении сделки фиксируется курс валют, что минимизирует риски.

- Рассказываем, что такое валютная биржа здесь.

Но это еще не все! Давайте поговорим о другом виде и обсудим, что это – процентный своп простыми словами по пунктам. Представляет собой договор по обмену процентными платежами по отношению к условной сумме основного долга:

- Одна сторона оплачивает проценты по фиксированной ставке;

- Вторая сторона получает средства по плавающей ставке.

Что такое своп на бирже простым языком теперь ясно – обсудим, какие варианты доступны пользователям:

- Обмен платежами с фиксированной ставкой на платежи с плавающей;

- Обмен фиксированной ставки на аналогичную ставку;

- Обмен плавающей ставки на платежи с плавающей же ставкой.

Есть определенные особенности, характеризующие процентный вид:

- Кредитные обязательства отсутствуют, так как основная сумма не затрагивается;

- Размер процентов (либор) определяется условной суммой соглашения;

- Выплачивается только разница между процентными встречными платежами.

Мы разобрали, что это за своп простыми словами – пример не помешает для закрепления материала:

- Первая компания оплачивает плавающую ставку, но хочет получить фиксированную;

- Вторая организация оплачивает фиксированную ставку, но хочет перейти к плавающей;

- После заключения сделки стороны меняют текущие процентные обязательства на желаемые.

Есть и другие виды swap:

- Товарный. Одна из сторон приобретает товар по фиксированной цене, вторая сторона совершает обратную покупку по средней биржевой цене за установленный период. Главная цель – распределение поставочных рисков;

- На акции – встречные потоки денежных средств базируются согласно доходности по биржевому индексу рынка;

- Кредитно-дефолтный. Это дериватив, предназначенный для страхования от невыполнения финансовых обязательств. Продавец получает премию, так как принимает на себя риски по отказу третьей стороны от оплаты.

Мы подробно обсудили, что такое своп в трейдинге, рассмотрели доступные виды и привели яркие примеры. Надеемся, что после прочтения обзора ваша финансовая грамотность значительно улучшилась!

Здесь яндекс кошелек регистрация — пошаговая инструкция.

Структура

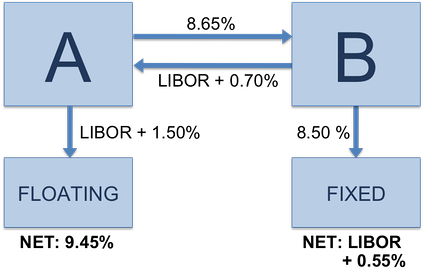

В сделке IRS каждый контрагент обязуется платить фиксированную или плавающую ставку, выраженную в той или иной валюте, в пользу другого контрагента. Фиксированная или плавающая ставка умножается на условную основную сумму (скажем, 1 млн долл. США). Обмен этой условной суммой между контрагентами, как правило, не осуществляется, она используется только для расчета размеров процентных денежных потоков, подлежащих обмену.

Сторона A в настоящее время платит плавающую ставку, но хочет платить фиксированную. B в настоящее время платит фиксированную ставку, но хочет платить плавающую. По заключению сделки IRS, чистый результат таков, что стороны могут «обменять» свои текущие процентные обязательства на желаемые процентные обязательства.

Наиболее общепринятым IRS является сделка, в которой один контрагент (контрагент A) выплачивает фиксированную ставку (ставку своп-сделки) в пользу контрагента B, получая взамен плавающую ставку (обычно привязанную к базисной ставке, например, LIBOR или MOSPRIME).

- A платит фиксированную ставку в пользу B (А получает плавающую ставку)

- B выплачивает плавающую ставку в пользу A (B получает фиксированную ставку).

Рассмотрим сделку IRS, по которой сторона А, имеющая кредит (перед третьей стороной) по плавающей ставке LIBOR+150 (=+1,50 %), обязуется выплачивать в пользу стороны B фиксированные периодические процентные платежи по ставке 8,65 % (ставка свопа) в обмен на периодические процентные выплаты по ставке LIBOR+70 базисных пунктов («бп», =+0,70 %). То есть А имеет «сумму», с которой получает фиксированный доход по ставке свопа, но хотела бы иметь доход по плавающей ставке, то есть такой же, как и обязательства по кредиту: LIBOR+. Она обращается к В с целью заключения процентного свопа — сделки, по которой А станет получать доход с «суммы» по ставке LIBOR+ вместо фиксированной ставки (ставка свопа), а В станет получать со своей суммы доход по фиксированной ставке взамен плавающей LIBOR+. Выгода для А заключается в том, что своп исключает расхождение между доходом от «суммы» и расходом на кредит — теперь они оба привязаны к ставке LIBOR.

Стоит обратить внимание на то, что:

- обмена основной суммы между сторонами не происходит и что

- процентные ставки применяются к «условной» (то есть воображаемой) основной сумме.

- процентные платежи не выплачиваются в полной сумме, а производится их взаимозачет между сторонами, после чего выплачивается сальдо взаимозачета.

- (LIBOR+1,50%)+8,65%−(LIBOR+,70%)=9,45%{\displaystyle (LIBOR+1,50\%)+8,65\%-(LIBOR+0,70\%)=9,45\%}, net.

Фиксированная ставка (8,65 % в данном примере) называется ставкой свопа.

Рисунок: А получает фиксированный доход 8,65 %, а платит LIBOR+1.50 %. А хочет оба потока привести к виду LIBOR+. А заключает своп с В — «перенаправляет ему доход 8,65 %» (в реальности не весь, а только сальдо «неттинг» — разницу между 8,65 % и LIBOR+0,70 %) и «получает доход LIBOR+0.70 %». Так как доход с актива на рисунке не отображен в явном виде, это может вводить в заблуждение.

В момент заключения сделки, pricing свопа таков, что своп имеет нулевую текущую чистую стоимость (NPV={\displaystyle NPV=0}).

Если одна из сторон желает платить 50 бп сверх ставки свопа, вторая сторона должна выплатить около 50 бп над LIBOR, чтобы компенсировать это.

Стоит ли такая игра свеч

Как вы уже успели заметить размеры свопов, как правило, очень малы (что немудрено ведь они определяются разницей процентных ставок). А стоит ли вообще заморачиваться данными безрисковыми стратегиями, если доход по ним будет практически сопоставим с доходом по государственным облигациям или по банковскому депозиту?

Ведь покупая облигации или вкладывая деньги в банк, вы просто пассивно получаете прибыль. А занимаясь арбитражем, вы анализируете размеры свопов, комиссий, отслеживаете множество разного рода факторов. При этом величина свопа величина далеко не постоянная и в любой момент она может с положительной величины поменяться на отрицательную, что может привести к убытку, если вовремя не закрыть позиции.

Впрочем, решать, конечно, вам, тем более что положительные свопы на некоторые валютные пары (например, с южноафриканским рандом или с российским рублём) иногда представляют весьма лакомые кусочки. И при правильно выстроенной торговой стратегии можно неплохо на них поживиться.

Арбитраж , Торговые стратегии , Фьючерсы

Особенности начисления свопа

Есть ещё один важный аспект. Вы полноценно поймёте его только в будущем, когда мы углубимся в некоторые аспекты теории экономики. Пока что просто прочтите, возьмите на заметку.

Представьте, что вы торгуете нефтью. Вы не просто её покупаете-продаёте, чтобы заработать на спекуляциях, а именно приобретаете как товар – вам привозят вагоны нефти в указанное место. Если условия торгов – tomorrow, то нефть привезут на следующий день после открытия торговой позиции. Если условия – spot (спотовые) – нефть поступит не на следующий день, а через день.

Время, когда заказанный товар доставляется покупателю, на товарном рынке называется датой поставки, на фондовом (это рынок ценных бумаг) – датой экспирации (для опционных контрактов то же слово используется, загляните в статью про Альпари), на валютном – датой валютирования.

На Форексе не осуществляется реальная поставка валюты. Мы открываем сделку и знаем, что рано или поздно однозначно её закроем. Нам не нужны фунты, иены, песо мексиканские, мы хотим только денег от спекуляций. Однако даты валютирования всё же имеют место быть.

Если мы открылись в среду, ночью позиция будет перенесена на четверг, как будто бы мы в среду закрыли сделку, а в четверг открыли опять. Если в четверг открылись (как будто бы, хотя открывались в среду), а условия торгов спотовые – поставка должна осуществиться в субботу, но рынок в субботу не работает, получается, надо начислить в ночь со среды на четверг двойной своп (как бы плату за поставку валюты), а валютирование провести в воскресенье. Но воскресный день – тоже нерабочий. Итог – при переносе позиции со среды на четверг начисляется тройной своп, а в субботу и воскресенье свопы не начисляются.

Вникнуть в валютирование, в spot и tomorrow вам, думаю, сложно. Пока запомните только особенность – в среду своп тройной. В теории мы с вами детально разберёмся, но немного позднее, пока что фундамент ещё не совсем готов.

Всё, с сутью свопов разобрались, пример рассмотрели, особенности начисления тоже указали. Движемся далее.

Сообщить об опечатке

Когда начисляется своп и кому интересен

Торговые сделки на валютной бирже сопровождаются заключением договоров, в которых прописываются даты платежей и способы расчёта.

Платежи находятся в прямой зависимости от таких важных показателей:

- валютного курса;

- процентной ставки;

- курса товара;

- курса ценной бумаги.Курс ценной бумаги — это один из показателей, который влияет на систему расчёта в торговой операции

Ежедневно на валютной бирже по всем открытым позициям делается перерасчёт. Трейдеры, торгующие внутри дня, не испытывают зависимости от свопа в отличие от тех участников, которые переносят сделку на следующие сутки.

Стоит иметь в виду, что заработок на свопах практикуется в большей степени на Форекс. Данный рынок является преимущественно спекулятивным, т. е. на нём ведут торги люди, зарабатывающие на спекуляциях и не заинтересованные в поставке валюты на самом деле.

Механизм начисления свопов:

- В момент совершения сделки приобретаемая валюта из валютной пары условно перемещается на депозит. В свою очередь реализуемая валюта оформляется в кредит.

- Все начисления по депозиту и кредиту происходят при переносе открытой позиции на завтра. Это обусловлено тем, что заранее неизвестны сроки удержания торговой позиции.

- Далее большое значение приобретает разница процентных ставок между депозитом и кредитом. Если ставка депозита больше ставки кредита, то происходит начисление свопа на счёт трейдера. В обратной ситуации осуществляется списание свопа.

Свопы используются в следующих целях:

- для уменьшения риска при обмене валюты;

- для подтверждения, что выплаты будут постоянны;

- с целью заработка на разнице курсов валют;

- для получения доходов, основанных на прогнозах ставок и курсов.

Сделки со свопами имеют свои особенности, а именно:

- являются долгосрочными;

- позволяют ликвидировать на некоторое время те активы, которые пока не нужны;

- дают возможность проводить одновременные сделки с несколькими контрагентами;

- могут быть выражены и в денежной, и в натуральной форме.

Что такое своп?

Своп (от англ. swap) – это как уже говорилось выше, означает перенос. В биржевой торговле он означает проведение двух конверсионных сделок на конкретную сумму с разными датами поставки.

Основным предметом интереса покупателя и продавца являются деньги, поэтому со временем из валютных свопов выделилась новая категория — процентный своп. Он может делиться на две подкатегории, касающиеся отложенной поставки финансовых средств под процент (чаще всего, определяется по LIBOR – Лондонская межбанковская ставка предложения), либо на поставку купленных денег равными долями в течение срока действия договора.

Конверсионная сделка представляет собой транзакции трейдеров на валютном рынке, направленные на обмен валют. Операция проходит по заранее условленному курсу и даты.

Особенности сделок своп

- Растянуты во времени на срок до нескольких лет.

- Ставят в равный риск покупателя и продавца.

- Позволяют перекредитоваться или избавиться от ненужного актива на некоторое время.

- Позволяют вести одновременные сделки с десятками контрагентов.

- Могут измеряться как в финансовой, так и натуральной форме.

В биржевом трейдинге выделяется три основных свопа: это короткие свопы, короткие однодневные и форвардные. Первые не должны вызвать затруднений — здесь оба этапа сделки прошли в течение одного дня. Вторые исполняются в течение двух рабочих дней – сегодня и завтра, у третьих дата валютирования стоит раньше заключения контракта.

На валютном рынке Московской Биржи существует три типа контрактов:

- TOD (Т+0) – today, сегодня

- TOM (Т+1) – сегодня плюс один день – завтра

- SPT (Т+2) – от английского spot – плюс два дня – послезавтра

Если трейдер желает выйти на поставку, он просто приобретает необходимый ему контракт и ждет его исполнения соответственно сегодня, завтра и послезавтра. Однако если речь идет о переносе средств без поставки, то брокер обязан провести своп-сделку, продав текущий контракт клиента и купив другой взамен, но уже с другим сроком жизни.

Более детально это выглядит следующим образом. Клиент приобрел 1 лот USDTOM (1000$). Но у него на счете всего лишь 40 000 рублей. При курсе в 80 рублей за доллар остальные 40 000 это кредитные средства брокера, позиция открыта с плечом. Поскольку поставка происходит только на свои средства (клиент же не можетоплатить контрагенту половину стоимости 1000$ заемными деньгами), на следующий день клиент не увидит на своем счете 1 лот контракта USDTOD. У него как был USDTOM, так он и останется. Брокер автоматически продаст TOM сегодняшнего дня и купит TOM завтрашнего дня в конце торговой сессии.

Длинная и короткая валютные позиции

Своп коротких и длинных позиций на рынке форекс сопровождается некоторыми изменениями в цене. Фактически трейдер теряет немного в цене каждый раз, когда позиция переносится на следующий день, или через выходные. В целом валютный рынок значительно отличается от фондового. По валютным парам не проходят дивидендные отсечки и, в целом, потенциал стоимости той или иной денежной единицы можно оценить только в отношении другой денежной единицы. Трейдер должен анализировать экономику целого государства, а не финансовое состояние отдельного предприятия.

Шорты и лонги на форекс могут использоваться в концепции любой краткосрочной и среднесрочной стратегии. Трейдер должен четко понимать, какие позиции открыты в его портфеле, и какие операции он должен совершить, чтобы случайно не сформировать нежелательных позиций на счете.

Инвестор может отдельно формировать шорт и лонг листы счета депо, чтобы оценивать структуру собственного портфеля. Кроме того, шорт и лонг листы отдельных акций и финансовых инструментов создает и сам брокер. В них помещаются те активы, которые можно использовать в маржинальной торговле. К примеру, брокер не может себе позволить предоставлять возможность шортить низколиквидные акции.

Финансовая арифметика СВОП

Стоимостью свопа именуется разница между котировками так называемых «ног» свопа (swap legs) — котировками конверсионных сделок, создающих спрэд.

Проще говоря, своп представляется в виде 2-х противоположных сделок, которыми обмениваются торговцы по сделке по определенным процентным ставкам. Так как эти ставки по депозитам и кредитам не всегда равны, то — при равенстве пропорций сумм по первой ноге свопа и равенстве сроков по условным сделкам депо — процентные платежи не будут равнозначны. Именно такая разница между этими сторонам и определяет саму цену свопа.

Как исправить ошибку Operating system…

Что такое Title?

Title — это метатег, который является заголовком страницы сайта. Он используется для формирования заголовка сниппета (краткого описания страницы в результатах поиска), а также отображается в названии вкладок, когда пользователи открывают страницы сайта в браузере. Title дает общее представление о содержимом страницы и помогает посетителям и поисковым системам понять, какую информацию можно на ней увидеть.

Данный метатег должен присутствовать на каждой странице сайта и располагаться внутри тега <head></head>.

<head> <title>Заголовок страницы</title> </head>

Особенности своп-сделок

Применение свопов позволяет:

- увеличить свои активы;

- минимизировать риски ценообразования (хеджировать);

- уменьшить другие риски.

Каждая swap-сделка проводится в два приема:

| Прием первый | Прием второй |

| Составляется заявка на покупку валюты (акции или другого финансового инструмента) | Подается заявку на продажу той же суммы (в совокупности с первым приемом) |

Условия договора зависят от результата переговоров сторон. При этом существуют стандарты таких сделок, разработанные Ассоциацией британских банкиров совместно с Международной ассоциацией деривативов и свопов. Во время работы трейдер так или иначе их соблюдает.

Главный смысл торговли на Форекс

Чтобы лучше понять, что представляет из себя инструмент своп, нужно более детально ознакомиться с сутью работы биржи Форекс, функционирования основных механизмов на рынке и особенностями действий трейдера при открытии очередной торговой операции. Стоит рассмотреть это более детально на примере. Если приобретать валютную пару EUR/JPI, то можно услышать от опытных трейдеров привычную фразу «купил котировку». На самом деле эта фраза не совсем корректна, ведь понятие «котировка» представляет собой соотношение стоимости двух валют. Поэтому как таковое купить это соотношение в принципе нельзя.

Но также у неопытных людей в этом деле могут возникать другие сопутствующие вопросы: как можно торговать тем, чего у тебя нет? В частности, торговать определенной валютой. Ведь можно открыть счёт в рублях или долларах, но нет возможности открывать его в другой валюте, например, в йене. Каким образом мы будем торговать ею на рынке? Вслед за этим вопросом появляется еще масса других: Кто нам будет продавать евро? Возможно, брокер? Может быть другие трейдеры или банк? На все эти вопросы есть довольно простые и понятные ответы. Точнее, они сводятся к всего одному слову – своп. Именно расшифровка этого понятия позволит нам продавать ту валюту, которой у нас нет в распоряжении и покупать любую другую из бесконечного в запаса. Но как всё происходит по факту и что такое своп простыми словами?

Когда трейдер на бирже нажимает кнопку «Открыть ордер», происходят такие действия:

- Выдается кредит из Центрального банка того государства, с чьей валютой выполняется операция, а конкретно продажа. На выбранном примере эта страна Япония. Как и полагается, за оформленный кредита нужно отдать проценты, согласно курсу ЦБ.

- Необходимо поменять взятую в кредит валюта в ЦБ той державы, чью валюту мы хотим приобрести. Согласно примеру, это Европейский ЦБ. Но после этой операции полученная сумма в евро не приходят сразу к трейдеру, она остаётся в банке как вклад, поэтому на неё начисляются проценты.

Какой результат такой операции? Так как мы взяли кредит в Японском банке, нам необходимо выплачивать ему проценты. Но зато Европейский банк сам выплачивает нам проценты за вклад. Разница между этими двумя процентными начислениями банков и будет нашим свопом. При этом стоит заметить, что показатель может быть как положительным, так и отрицательным.

Если представить, что у ЕЦБ процентная ставка 2%, в японском 1%, то swap будет их разницей и составит 1%. На нём мы сможем что-то заработать, если будет открыта операция на покупку EUR/JPI. Если при тех же условиях в Японском ЦБ ставка составит 3%, то своп будет отрицательным. По кредиту придётся отдавать больше, чем мы будем получать за вклад.

На таком принципе основывается торговля на Forex. Без инструмента своп можно было бы осуществлять только односторонние действия – покупать валюту, но не продавать ее. Этот инструмент позволяет использовать прогнозирование на любых котировках, направлениях и валютах.

| Брокерская контора | Мин. депозит | Мин. ставка | Бонус | Демо-счет | Лицензия |

| 10$ | 1$ | До 100% | Да | ЦРОФР | |

| 100$ | 5$ | До 150% | Да | ЦРОФР | |

| 5$ | 1$ | До 110% | Да | ЦРОФР | |

| 9$ | 1$ | До 60% | Да | ЦРОФР | |

| 200$ | 24$ | До 100% | Да | CySEC |

Ценообразование

- еще информация

Стоимость фиксированной ноги определяется как текущая стоимость фиксированных процентных платежей, известных в момент заключения сделки или в любой момент её существования.

- PVfixed=C×∑i=1M(P×tiTi×dfi){\displaystyle PV_{\text{fixed}}=C\times \sum _{i=1}^{M}(P\times {\frac {t_{i}}{T_{i}}}\times df_{i})}

- где

- C{\displaystyle C} — ставка свопа

- M{\displaystyle M} — количество периодов фиксированных процентных платежей,

- P{\displaystyle P} — номинальная сумма сделки,

- ti{\displaystyle t_{i}} — количество дней в процентном периоде i{\displaystyle i},

- Ti{\displaystyle T_{i}} — финансовая база валюты в соответствии с конвенцией и

- dfi{\displaystyle df_{i}} — фактор дисконтирования.

В начале свопа известны только величины будущих процентных платежей по фиксированной ноге. Ставки LIBOR в будущем неизвестны, поэтому плавающая нога рассчитывается одним из двух способов:

- на основании текущей стоимости плавающих процентных платежей, определенных в момент заключения сделки (как бескупонная облигация);

- по форвардным процентные ставкам (FRA).

В первом способе каждый поток дисконтируется с использованием бескупонной ставки. Также используются данные кривой ставок, доступные на рынке. Бескупонные ставки используются потому, что они порождают только один денежный поток — как и в нашем случае расчета. Таким образом, процентный своп рассматривается как серия бескупонных облигаций.

При втором способе каждый плавающий процентный платеж рассчитывается на основании форвардных процентных ставок для соответствующих дат платежей. Использование этих ставок дает серии процентных платежей.

В результате стоимость плавающей ноги свопа для метода FRA рассчитывается следующим образом:

- PVfloat=∑j=1N(P×fj×tjTj×dfj){\displaystyle PV_{\text{float}}=\sum _{j=1}^{N}(P\times f_{j}\times {\frac {t_{j}}{T_{j}}}\times df_{j})}

- где

- N{\displaystyle N} — количество процентных плавающих платежей,

- fj{\displaystyle f_{j}} — форвардная процентная ставка,

- P{\displaystyle P} — номинальная сумма сделки,

- tj{\displaystyle t_{j}} — количество дней в процентном периоде j{\displaystyle j},

- Tj{\displaystyle T_{j}} — финансовая база валюты в соответствии с конвенцией и

- dfj{\displaystyle df_{j}} — фактор дисконтирования. Фактор дисконтирования всегда начинается с 1.

Фактор рассчитывается следующим образом:

- dfCurrentPeriod=dfPreviousPeriod1+ForwardRatePreviousPeriod×YearFraction{\displaystyle {df_{CurrentPeriod}}={\frac {df_{PreviousPeriod}}{1+ForwardRate_{PreviousPeriod}\times YearFraction}}}.

Фиксированная ставка, котируемая по сделке своп — ставка, которая дает текущую стоимость фиксированных денежных потоков равную текущей стоимости плавающих процентных потоков, рассчитанную по форвардным процентным ставкам, действующим на дату расчета:

- C=PVfloat∑i=1M(P×tiTi×dfi){\displaystyle C={\frac {PV_{\text{float}}}{\sum _{i=1}^{M}(P\times {\frac {t_{i}}{T_{i}}}\times df_{i})}}}

В момент заключения сделки, ни одна из сторон договора не имеет преимуществ по стоимости ног свопа, то есть:

- PVfixed=PVfloat{\displaystyle PV_{\text{fixed}}=PV_{\text{float}}}

Таким образом, в момент заключения сделки не происходит каких-либо платежей между сторонами.

В течение жизни сделки та же техника ценообразования используется для оценки стоимости свопа, но так как с течением времени форвардные ставки изменяются, текущая стоимость (PV{\displaystyle PV}) плавающей ноги свопа будет отличаться от неизменной фиксированной ноги.

Следовательно, своп станет обязательством одной стороны и требованием другой — в зависимости от направления изменения процентных ставок.